Даже цифры могут вводить в заблуждение

Статья напечатана в журнале «Современная электроника»

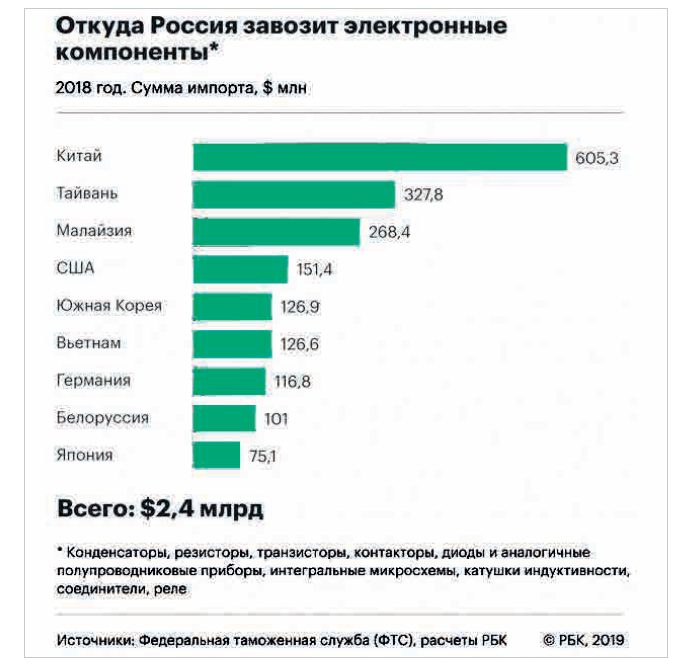

10 июля 2019 года на сайте «РБК» вышла статья «Главными поставщиками микроэлектроники в Россию оказались три страны Азии» [1], в которой авторы, опираясь на цифры, доказали, что из Европы импортируется ничтожная часть от общего объёма ввозимых в нашу страну электронных компонентов – всего 4,8% (см. рис.).

В статье упоминается о том, что в российской внешнеторговой статистике импорт учитывается по стране происхождения товара, даже если он поставлен с территории других стран. При этом в реальности можно поступить чуть сложнее: сделать выборку по стране ввоза – стране происхождения. Авторы [1] исходят из предположения, что всё, что произведено в Китае, является китайской продукцией: например, если «Самсунг» производит телевизоры в Китае и ввозит их через Корею, то это китайский импорт, а никак не корейский. В результате в их расчёты вкрадываются критические ошибки, которые могут достигать сотен процентов.

При рассмотрении данной ситуации я возьму за основу свой опыт в анализе ВЭД и работу на рынке электронных компонентов в целом.

Читатели должны понимать, что, если завод находится на территории Китая, это не всегда означает, что он является собственно китайским и что правительство Китая может в обход санкций поставлять с этого завода продукцию, которая на самом деле является собственностью того, кто заказал её производство. Исходя из этого, если американский или европейский производитель, подпадающий под ограничения, перестанет отгружать в Россию товар, то поставки из Китая также будут невозможны. Очевидность данного факта приводит меня к предположению, что статью [1] писали разные люди, причём автор первой половины использовал данные, которые были предназначены для другой статьи. В противном случае напрашивается вывод, что автор исходил из принципа «главное не как голосуют, а как подсчитывают». При этом общие оптимистичные цифры статьи не делают национальное производство более независимым.

Относительно недавно компания Texas Instruments (американский производитель полупроводниковых приборов, микросхем, электроники и изделий на их основе) отказалась от сотрудничества в сфере дистрибуции со своим китайским партнёром, в частности, из-за подозрения в нарушении правил поставок – а это $250 млн. Дистрибьюторы из Китая не имеют права поставлять продукцию за пределы страны. Недавние события в торговой войне между Китаем и США показали, что первый всеми силами стремится не допустить обострения ситуации, а уж китайские дистрибьюторы европейских брендов, имеющих производства в этой стране, тем более не будут рисковать десятками процентов своего бизнеса ради мизерных объёмов бизнеса в России. Чтобы в этом убедиться, достаточно вспомнить, что доля России на мировом рынке микроэлектроники составляет не более 1,5%. Пока всех радует то простое обстоятельство, что, несмотря на слова о санкциях, упоминаемых в статье, сами санкции пока не задели электронные компоненты, за исключением продукции военного назначения. Но поскольку авторы берут весь импорт, то данное ограничение также не имеет значение в последующем анализе.

В статье [1] рассматривались следующие виды ТН ВЭД:

● 8532 – конденсаторы;

● 8533 – резисторы;

● 8541 – транзисторы, диоды и аналогичные полупроводниковые приборы;

● 8542 – интегральные микросхемы;

● 850450 – катушки индуктивности;

● 8536 90 100 – соединители, 8536 4х –реле, 8536 (различные субпозиции) – контакторы.

Следует учитывать, что авторы взяли все цифры в сумме, я же позволю себе немного сузить область рассмотрения. В принципе, данный анализ возможно повторить для любого кода номенклатуры. Для этого нужно просто иметь доступ к системам обработки ВЭД [2], немного знать ситуацию на рынке и обладать нестандартным мышлением. Итак, возьмём для анализа конденсаторы и резисторы. Это достаточно распространённая номенклатурная группа: данные изделия занимают минимум 30% строк в любой спецификации заказчика.

Вводные данные берутся с ограничениями из-за большого объёма информации, но на ситуацию это не повлияет:

● направление перемещения: импорт;

● период: с 01.07.2018 по 31.10.2018;

● код ТН ВЭД: 8532*,8533*;

●статистическая стоимость: $62 356 782.

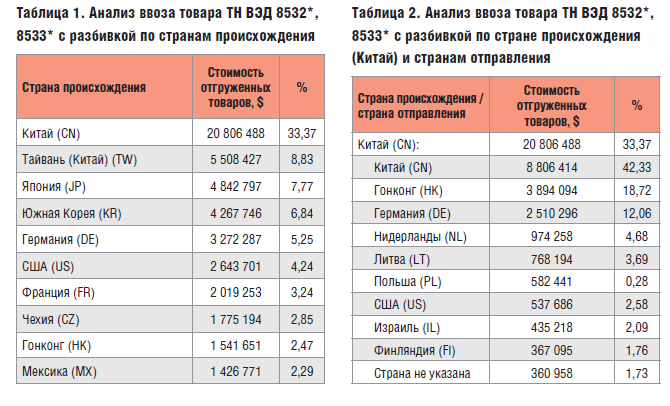

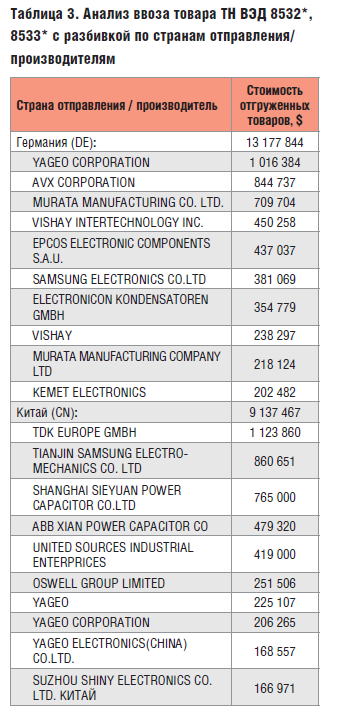

Рассмотрим первый отчёт (см. табл. 1) (здесь и далее берутся только первые 10 результатов) – пока всё совпадает с мнением авторов. Более подробный анализ представлен в таблице 2, из которой видно, что, к примеру, 12% продукции, которая обозначена как китайская, отправляется из Германии. Далее конкретизируем данные по брендам (см. табл. 3).

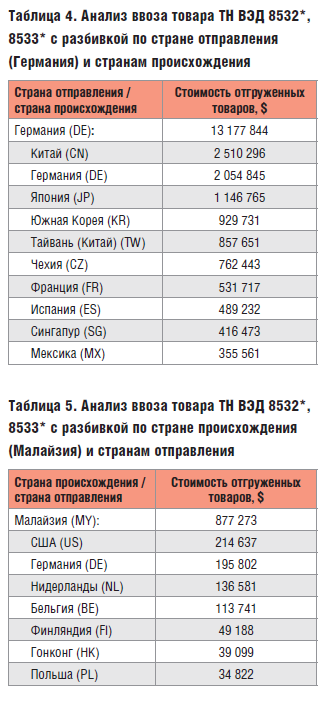

Тот факт, что YAGEO представлен в трёх вариантах, не должен вводить в заблуждение: их может быть до 30, поскольку данные о наименованиях брендов предоставляются в свободной форме без жёстких ограничений. Как видно из таблицы 3, тайваньский бренд YAGEO осуществляет отгрузки в Россию из Германии и из Китая, так же как и TDK EUROPE. В целом же из Германии отгружается преимущественно продукция европейских брендов, несмотря на то, что только 15% её произведено в самой Германии (см. табл. 4) – что поделать, мы живём в век глобализации.

Наличие заводов в Китае ещё не говорит о том, что компании-владельцы бренда, чья продукция там производится, будут поставлять её именно из Китая. Подавляющее большинство производителей, входящих в топ-100, имеют несколько заводов, причём часто не только в разных странах, но и на разных континентах. Например, у крупного производителя разъёмов TE CONNECTIVITY, имеющего более 10 заводов, есть склад в Европе, с которого удобно отгружать продукцию в Россию.

В то же время при условии введения реальных санкций эта компания, а следом и все её дистрибьюторы перестанут отгружать продукцию не только из Европы, но и с других своих складов по всему миру.

Другой яркий пример – уже упоминавшаяся компания YAGEO, которая базируется на Тайване, но её глобальные дистрибьюторы отгружают продукцию со своих складов в Европе. В случае введения санкций Тайвань, как союзник США, первым прекратит поставки.

Малайзия в этом списке стоит особняком. Если Тайвань, Китай или Корея имеют собственных национальных производителей, то Малайзия является исключительно поставщиком рабочей силы и площадок для производства (см. табл. 5). В статье [1] указано, что Малайзия наращивает обороты, однако, скорее всего, это означает, что иностранные компании переносят туда свои мощности в связи с ростом стоимости производства в Китае.

Резюмирую моё мнение.

1. Авторы [1] ошиблись в формулировке: не «Главными поставщиками микроэлектроники в Россию оказались три страны из Азии», а «Главными производителями микроэлектроники в мире оказались три страны из Азии» – если первую часть статьи воспринимать в контексте производства, то всё становится на свои места.

2. Данные анализа касаются только резисторов и конденсаторов – простейших компонентов, для изготовления которых не требуется высокотехнологичное производство. Китайские заводы, без сомнения, являются лидерами в области поставок, имея долю в 33%, но доля продукции китайского производства составляет лишь 14% от общего объёма поставок в Россию – а ведь это простые компоненты, потребность в которых в военной сфере наша страна и без того закрывает собственным производством.

3. Странно, почему при анализе пассивные компоненты объединены с ТН ВЭД 8542. В ситуации с разъёмами, резисторами, конденсаторами, конечно, не всё гладко, но в целом не так критично. С микроконтроллерами же ситуация обстоит совсем иначе: в этом сегменте китайские производители имеют небольшие доли на российском рынке и никак не смогут компенсировать последствия санкций. Здесь даже собственное импортозамещение не поможет: достаточно вспомнить новейшую российскую разработку Baikal-T1. На habr.com есть интересная статья [3], которая описывает попытки использования данного процессора одной из отечественных компаний.

4. У меня не было цели привести цифры с точностью до 0,1%, но, надеюсь, я сумел доказать, что место производства товара не равно месту отгрузки или праву владения этим товаром. Европейские бренды только в сегменте резисторов и конденсаторов и только по отгрузке из Германии имеют существенно большую долю, чем показанные в статье [1] 4,8%, при том что многое производится вне пределов Германии. Кроме того, есть ещё и другие страны. При этом чем сложнее изделие, тем меньше шансов на конкуренцию у собственно китайских производителей и выше доля европейской продукции.

5. Нельзя смешивать понятия завода, производства и бренда в контексте импорта и санкций. Бренд может на 100% производиться в Китае, но на те же 100% отгружаться потребителям из Германии.

Производство может принадлежать китайским собственникам, а бренд производимой продукции – нет. Санкции могут не распространяться на производство, но распространяться на бренд.

Отсюда можно сделать вывод, что тренд на увеличение закупок в Китае и Юго-Восточной Азии, несомненно, существует, но он не связан с падением продаж традиционных европейский поставщиков, по крайне мере, тех, кто поставляет электронные компоненты гражданского применения. На самом деле поставщики просто пытаются дифференцировать каналы поставок, развивают отношения с китайскими производителями несложной продукции, но при этом совершенно не стремятся порвать связи с европейскими производителями, особенно интегральных схем, которых попросту некому заменить.

Литература

1. https://rbc.ru/economics/10/07/2019/5d2478bc9a7947fb4f267654

2. http://stat.customs.ru

3. https://habr.com/ru/post/412077/