Налоговое стимулирование конкурентоспособности телекоммуникационных компаний

Аннотация

Статья посвящена анализу стоимостных факторов, в первую очередь, налоговой нагрузки, — объясняющих наблюдаемую разницу в ценах на телекоммуникационное оборудование (ТКО) между продукцией отечественного производства и импортом из Китая и США на российском рынке. Актуальность исследования связана с критическим значением рынка ТКО для экономической, информационной и технологической безопасности России в новых внешнеполитических условиях. На основе обзора современных методов исчисления налоговой нагрузки в статье показано, что наименее проработанным сегодня остается подотраслевой уровень измерения. На материале данных о деятельности 42 компаний за 2015–2017 гг. рассмотрена отраслевая структура себестоимости в сфере производства ТКО и построена модель расчета налоговой нагрузки на отечественные предприятия, использующие импортные компоненты. Для проведения межстрановых сопоставлений модель скорректирована с учетом специфики национальных налоговых систем.

В качестве исходного допущения в расчетах рассматривалось равенство себестоимости продукции трех исследуемых стран: России, США и Китая. Сравнительный анализ позволил установить, что в России налоговая нагрузка в среднем почти на 3 п.п. выше, чем в США, и примерно на 2 п.п. — чем в Китае для предприятий, работающих в экономических зонах с льготными режимами. Однако такая разница не объясняет разброс в ценах на внутреннем рынке, достигающий 21%. Авторы статьи подробно рассматривают такие факторы конкурентоспособности производства ТКО, как себестоимость комплектующих и доступность кредитных ресурсов. Согласно примерной оценке степени влияния каждого из них наибольшее значение имеет эффект снижения средних издержек при увеличении объема выпуска компонентов, что справедливо прежде всего для импорта в Россию ТКО из Китая. В случае США решающими конкурентными преимуществами выступают уровень налоговой нагрузки и премиальность продукции. В качестве мер инновационной политики предложен набор инструментов тарифного регулирования, который позволяет компенсировать разрыв в ценах на внутреннем рынке в целях стимулирования технологического развития отечественных производителей.

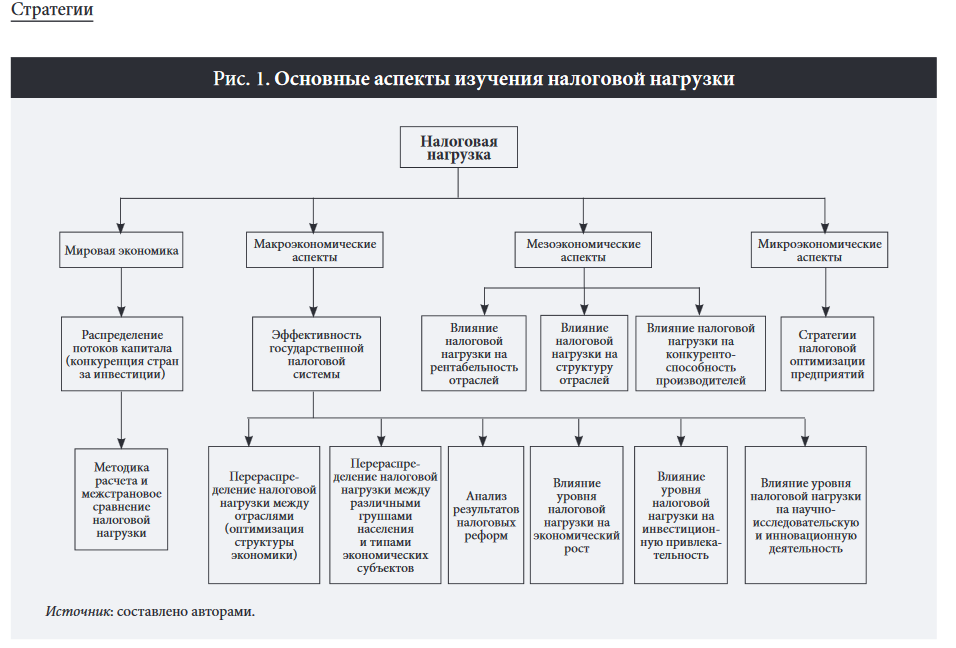

Проблема формирования налогового режима, благоприятного с точки зрения условий работы компаний, повышения их конкурентоспособности на рынке и реализации фискальной политики государства, актуальна для многих экономик мира. Важнейшей характеристикой такого режима выступает налоговая нагрузка, под которой обычно понимают совокупную долю налоговых платежей в доходе исследуемого экономического объекта. При этом остается множество нюансов, связанных с соответствующими показателями и методами их расчета. Многообразие направлений исследования налоговой нагрузки на международном и национальном уровнях схематично представлено на рис. 1.

Наиболее разработанными и общепризнанными, в том числе для проведения межстрановых сопоставлений, считаются методы расчета налоговой нагрузки, используемые Организацией экономического сотрудничества и развития (ОЭСР) и Международным валютным фондом (МВФ) [Hanappi, 2018; Modica et al., 2018; International Monetary Fund, 2014]. В России налоговую нагрузку рассчитывают Министерство финансов РФ [Минфин, 2016] и Федеральная налоговая служба (ФНС), использующие для этого разные методики. Настоящая статья посвящена анализу влияния налоговой нагрузки на отдельный сегмент отрасли и на конкурентоспособность отечественных производителей в сравнении с зарубежными производителями — импортерами аналогичной продукции. Рассматриваемая область остается недоисследованной, поскольку основная масса работ в ней посвящены макроэкономическому анализу, а при изучении конкретных отраслей сравнения проводятся только между импортерами [Xu, 2017].

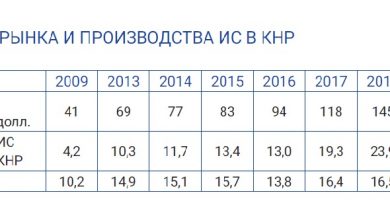

В нашей работе рассматривается налоговая нагрузка на такой сравнительно узкий, но критически важный сегмент радиоэлектронной и электронной промышленности, как производство телекоммуникационного оборудования (ТКО). Подобный выбор обусловлен несколькими причинами. Прежде всего, стимулирование отечественного производства ТКО относится к числу приоритетных задач национального уровня, что, в частности, нашло отражение в мерах поддержки использования отечественного ТКО при реализации национального проекта «Цифровая экономика». Данный сегмент выделяется среди смежных видов экономической деятельности даже на уровне регулятора: реестр ТКО российского происхождения отдельно утверждается Правительством РФ. Несмотря на набор стимулирующих мер в области государственных закупок, уровень развития и структура отечественного рынка ТКО в настоящий момент не удовлетворяют стратегическим целям. В 2017 г. его объем достиг 465 млрд руб., что составило менее 5% мирового рынка [RSpectr, 2018], а доля импортного оборудования в России, по различным оценкам, достигала от 92 до 95.5% [Жукова, Новый, 2019; RSpectr, 2019; J’son & Partners Consulting, 2018].

Пересмотр мер поддержки отечественных производителей в июле 2019 г. выразился в создании единого реестра российской радиоэлектронной продукции, имеющей повышенные льготы по цене контракта над предложениями иностранных участников государственных закупок с 15 до 30% для госкомпаний. Эта мера хотя и чрезвычайно важна для развития рынка ТКО, тем не менее не решает всех проблем, поскольку компании с государственным участием составляют меньшую долю потребителей на этом рынке.

Пока ситуация на российском рынке может быть охарактеризована встречающимся в литературе термином «перевернутая структура таможенных пошлин» (inverted duty structure), при которой импортные пошлины на готовое оборудование устанавливаются на более низком уровне, чем на компоненты, из которых оно производится (см., например, [Pathania, Bhattacharjea, 2020]). Подобная политика ведет к искажению стимулов, побуждая российских потребителей импортировать готовое оборудование, а не наращивать инновационную деятельность. С учетом нового витка развития телекоммуникаций, связанного с развертыванием сетей 5G и необходимостью обеспечения безопасности систем передачи данных, создание собственных технологических решений отечественными производителями ТКО приобретает дополнительную актуальность.

На фоне протекционистских мер по изоляции национальных рынков ТКО, в особенности от китайских производителей, вопрос налоговой нагрузки на данный сегмент получил международное звучание. Активную политику в этой области начала проводить Индия, повысившая в 2018 г. импортные пошлины на несколько видов ТКО для магистральных сетей: до 20% — для оптических транспортных сетей, базовых станций, MIMO/4G LTE и с 0 до 10% — для электронных модулей печатных плат [FE Online, 2018]. Другим примером могут служить действия правительства США, в настоящее время разрабатывающего проект введения 25%-й пошлины на ряд товаров, относящихся к ТКО, в целях ограничения китайского импорта [USTR, 2018].

Таким образом, сравнительный анализ налоговой нагрузки важен для прояснения степени ее влияния на конкурентоспособность отечественного производства ТКО.

Существующие подходы к расчету налоговой нагрузки

Обзор исследований, посвященных методам расчета налоговой нагрузки для различных типов сопоставлений вне зависимости от степени агрегирования показателей, подтвердил отсутствие консенсуса среди авторов соответствующих работ. В частности, сохраняется неопределенность по таким вопросам, как классификация платежей и отнесение части из них к налоговым, а так-же выбор показателя дохода. Например, ОЭСР относит обязательные отчисления на социальные нужды к налогам, а МВФ — нет [Громов, Шаталова, 2017]. По методике налоговой квоты, используемой МВФ и российским Минфином для вычисления налоговой нагрузки в национальной экономике, в качестве дохода рассматривается ВВП, использование которого в данном контексте также является дискуссионным. В работе [Соколов,2018] оспаривается релевантность расчетов налоговых поступлений по отношению к ВВП для определения налоговой нагрузки в российских экономических реалиях и предлагается отдельно рассчитывать нагрузку на физических и юридических лиц.

Применительно к укрупненному отраслевому разрезу полезен опыт ФНС России, которая рассчитывает налоговую нагрузку как соотношение суммы уплаченных налогов, отраженной в официальной отчетности, и выручки организаций по данным Федеральной службы государственной статистики (Росстата). Вместе с тем подобный подход не позволяет учесть отраслевые особенности налогообложения [Николаев, 2016]: к примеру, сегмент производства ТКО в отраслевой классификации ФНС не выделен, будучи частью вида экономической деятельности «производство электрического оборудования, компьютеров, электронных и оптических изделий» с налоговой нагрузкой в 9.9%. Такое приравнивание отдельного сегмента к целой отрасли выглядит грубым искажением.

При определении размеров налоговых платежей ФНС не учитывает особенностей таможенно-тарифного регулирования, а также, к примеру, исключает страховые взносы при расчете налога на доходы физических лиц (НДФЛ). Это представляется не вполне правомерным, поскольку фактическая нагрузка по уплате данного налога ложится на работников, тогда как предприятия, хотя и выступают налоговыми агентами, включают суммы по выплате НДФЛ в себестоимость продукции в составе затрат на оплату труда. Ситуация со страховыми взносами обратная: перечисления в государственный бюджет выступают здесь чистой дополнительной налоговой нагрузкой на производителей. В качестве измерителя дохода ФНС использует показатель выручки, а не созданной стоимости (добавленная стоимость за вычетом амортизации), на которой настаивает Министерство экономического развития РФ [Петлевой и др., 2019]. В то же время PwC соотносит сумму налоговых платежей и социальных взносов с прибылью до уплаты всех налогов [PwC, World Bank Group, 2018; PwC, 2016]. Как видим, существуют несколько конкурирующих методик расчета налоговой нагрузки, и преимущества одних над другими убедительно не доказаны.

Среди показателей для измерения налоговой нагрузки в межстрановом разрезе следует выделить среднюю и предельную эффективные налоговые ставки, применяемые ОЭСР8 [Sorensen, 2004]. Средняя эффективная налоговая ставка (effective average tax rate, EATR) рассчитывается как соотношение налоговых платежей к величине до налогового излишка налогоплательщика и позволяет проводить анализ налоговой нагрузки по факторам производства и отдельным субъектам в целях сравнения налоговых юрисдикций или технологических продуктов [Hanappi, 2018]. Показатель предельной эффективной налоговой ставки (marginal effective tax rate, METR) представляет собой отношение разницы между ожидаемой рентабельностью предельных инвестиций до и после налогов к до налоговой рентабельности [Fullerton, 1999]. METR применяется к оценке инвестиционных решений путем анализа стимулирующего эффекта налогов на рост инвестиций в определенных географических зонах. Обе методики больше подходят либо для данных высокого уровня агрегации, либо для оценки отдельных проектов.

Еще одна группа работ, посвященных расчету налоговой нагрузки, связана с оценкой последствий введения налоговых льгот, в том числе для научно-исследовательской и инновационной деятельности. Исследования этой группы носят как качественный характер, состоящий в оценке востребованности и масштабов применения компаниями налоговых льгот, так и количественный, например, когда рассматривают влияние таких льгот на эффективную налоговую ставку [Bornemann et al., 2019; Evers et al., 2015]. К налоговым льготам, в частности, относится повышающий коэффициент амортизации, применение аналогичных коэффициентов к фактическим расходам на исследования и разработки (ИиР), освобождение от НДС некоторых приоритетных видов деятельности, льготы, действующие в свободных и особых экономических зонах. Исследования на материале России показывают низкую востребованность налоговых льгот, в том числе касающихся ИиР [Китова, 2015; Гохберг и др., 2014; Власова и др., 2018]. К основным причинам такого положения относят непрозрачность системы, в том числе значительные издержки обоснования права на получение льготы, высокие риски споров с налоговыми органами и административного преследования. Ситуация с налоговыми льготами за рубежом значительно более благоприятная. В частности, в Китае многие производители ТКО расположены в зонах с льготными режимами.

Обоснование выбора стран для сопоставления

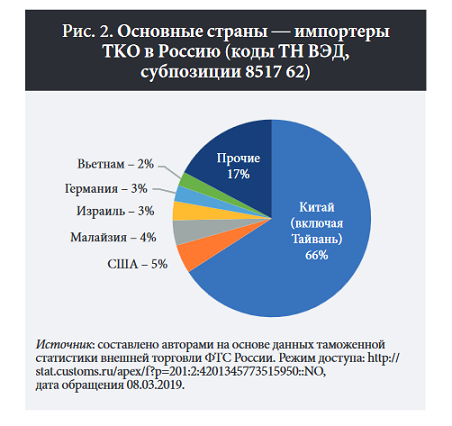

Страны для сравнения налоговой нагрузки отбирались на основе анализа структуры импорта ТКО в Россию с использованием базы данных (БД) Федеральной таможенной службы (ФТС). Географическая структура импорта (рис. 2) свидетельствует о том, что китайские производители выступают главными конкурентами российским на внутреннем рынке.  В свою очередь США, будучи традиционным технологическим лидером, более чем десятикратно отстают от Китая в данном сегменте. Эти две конкурирующие страны и стали объектами нашего сравнения.

В свою очередь США, будучи традиционным технологическим лидером, более чем десятикратно отстают от Китая в данном сегменте. Эти две конкурирующие страны и стали объектами нашего сравнения.

В Китае телекоммуникационные продукты с 2006 г. внесены в специальные реестры, включение в которые позволяет компаниям претендовать на преференциальные налоговые ставки, дешевые кредиты государственных банков и субсидирование страхования экспортных кредитов. В 2009 г. в стране был принят План реструктуризации и оживления радиоэлектронной отрасли, в рамках которого предусмотрены налоговые льготы на экспортные операции [McCarthy, 2012]. При этом Китай остается главным поставщиком ТКО в мире: две ведущие компании, Huawei и ZTE, в 2018 г. занимали 37% мирового рынка [Pongratz, 2019], объем которого достиг 175 млрд долл. [Burkitt-Gray, 2019)].

Напротив, в США не применяются специальные меры поддержки национальных производителей ТКО, а конкурентоспособность страны на международном рынке обеспечивается общими экономическими условиями ведения бизнеса, высоким уровнем технологических компетенций в отрасли и исторически сложившимся доминированием американской компании Cisco в корпоративном сегменте. Вместе с другим американским игроком, Ciena, они занимают около 13% мирового рынка.

Модель расчета налоговой нагрузки

Для межстрановых сопоставлений в отрасли был избран подход, менее чувствительный к национальной специфике предприятий, при котором налоговая нагрузка рассчитывается как соотношение налоговых платежей к доходу. С учетом доступности статистических данных для характеристики дохода был выбран показатель выручки компаний.

Выбор типов показателей проводился в соответствии со следующими критериями:

- число показателей не должно быть избыточным и усложнять расчет, поскольку основная задача состоит в минимально достоверном сравнении налоговой нагрузки на производителей из разных юрисдикций, а не в абсолютно точном исчислении ее уровня;

- расчеты должны оперировать доступными статистическими данными, поэтому для формирования исходной выборки компаний отрасли использовалась БД СПАРК в части финансовой отчетности компаний, а для расчета средневзвешенных ставок таможенных пошлин — Единый таможенный тариф Евразийского экономического союза для определения ставок по избранным кодам ТН ВЭД и БД ФТС по таможенной статистике внешней торговли в части объема импорта по соответствующим кодам.

В набор платежей, учитываемых при расчете налоговой нагрузки, были включены налог на прибыль, НДС, социальные взносы, но исключен НДФЛ, характеризующий скорее налоговую нагрузку на работников, а не на производителей. Хотя НДС через ценовой механизм перекладывается на покупателя, его стоит учитывать, поскольку более высокие цены по сравнению с импортными снижают конкурентоспособность отечественной продукции. Наконец, при проведении сравнительного анализа важен факт уплаты таможенных пошлин, поэтому они также были учтены при расчете налоговой нагрузки.

В отсутствие готовых измерений по сегменту производства ТКО, что показал анализ источников о налоговой нагрузке, использовались данные о компаниях-производителях. Из БД СПАРК была выгружена информация по бухгалтерской отчетности за 2015–2017 гг. для компаний — производителей ТКО, осуществляющих следующие виды деятельности по ОКВЭД:

- производство коммуникационного оборудования;

- производство коммуникационной аппаратуры, радио- и телевизионной передающей аппаратуры, телевизионных камер;

- производство радио- и телевизионной передающей аппаратуры;

- производство средств связи, выполняющих функцию систем коммутации;

- производство запасных частей и комплектующих радио- и телевизионной передающей аппаратуры и телевизионных камер;

- производство прочих телефонных аппаратов, устройств и аппаратуры для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях);

- производство компьютеров и периферийного оборудования;

- производство элементов электронной аппаратуры.

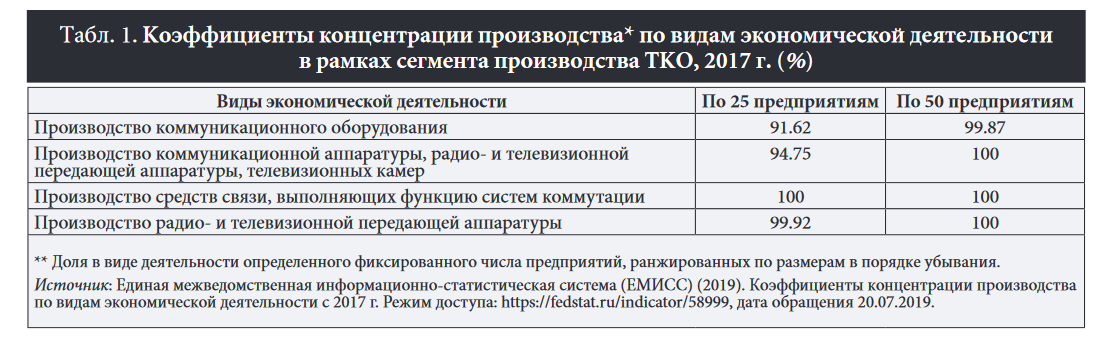

Согласно многолетним наблюдениям профильных отраслевых объединений, таких как Ассоциация российских разработчиков и производителей электроники (АРПЭ) и Информационно-аналитический центр современной электроники [АРПЭ, 2019], к сектору разработчиков и производителей ТКО гражданского назначения, по разным оценкам, относятся от 60 до 80 организаций. Всего была собрана информация по 62 компаниям за 2015–2017 гг. При этом из-за лакун в панельных данных в окончательную выборку вошли сведения о 42 компаниях. В общей сложности были проанализированы 102 наблюдения, что обеспечивает робастность результатов. Представленная выборка является не только репрезентативной, но и достаточно полной, поскольку включает наблюдения по всем наиболее крупным игрокам сегмента отечественного производства ТКО, характеризующегося высоким уровнем концентрации (табл. 1).

Число наблюдений варьировало по показателям выручки, прибыли и налогам, поэтому данные были обогащены для расчета налоговой нагрузки на российские компании. Налоговая нагрузка была принята как отношение суммы выплат по налогу на прибыль, НДС, социальным взносам и таможенным пошлинам к суммарной выручке.

Дальнейшие расчеты строились на следующих допущениях.

- Российский производитель ввозит все комплектующие и изготовляет модули и конечное оборудование на собственных мощностях, а разработку и маркетинг осуществляют сторонние организации внутри страны.

- Производители в России и США платят налоги по стандартным ставкам, не применяя методы оптимизации в виде размещения в специальных экономических зонах или использования иных налоговых льгот; китайские производители могут либо платить общие налоги, либо пользоваться специальными преференциальными ставками (будут рассмотрены оба варианта).

- Все рассматриваемые налоговые системы эффективны: если налоговая система предусматривает возврат НДС при экспортно-импортных операциях, то подразумевается, что все участники соответствующих рынков могут беспрепятственно и в полной мере воспользоваться этим правом.

- Расходы на логистику не учитываются, но стоимость отечественного оборудования сравнивается со стоимостью иностранного с учетом таможенных пошлин на продукцию, импортируемую в Россию.

- Нормы прибыли, затрат на компоненты и услуги, оплаты труда одинаковы во всех странах и соответствуют модельным параметрам по России. Каждый из этих показателей рассчитывается как отношение суммы стоимостных значений по всем наблюдениям к итоговому значению выручки по всей выборке.

- Таможенные пошлины рассчитываются по средневзвешенным ставкам. Для их расчета применительно к электронным компонентам использованы данные АРПЭ по структуре стоимости в производстве электроники, составленной на основе исследования российского рынка и производителей соответствующей аппаратуры [АРПЭ, 2017], а также таможенная статистика по импорту релевантных подсубпозиций ТН ВЭД. Расчет средневзвешенной ставки на ввозимое оборудование был произведен только с учетом таможенной статистики. Средневзвешенная таможенная пошлина на компоненты составила 2.1%, по конечному оборудованию — 0%.

- С учетом данных АРПЭ и средневзвешенной ставки по таможенным пошлинам было принято, что в структуре платежей поставщикам и подрядчикам на компоненты (с учетом таможенных пошлин) приходится примерно 2/5 стоимости, на услуги внутри страны — 3/5.

- Для расчета НДС за величину добавленной стоимости принимается сумма прибыли от продаж и оплаты труда (включая страховые взносы).

Принимаемые допущения носят вынужденный характер, поскольку исследования, подобные нашему, предполагают точечные оценки случайных показателей (на уровне их математических ожиданий). В более общем случае мы получаем совокупность случайных распределений величин, которые имеют ограниченные балансовыми пропорциями области принимаемых значений.

Кроме того, рассмотренные допущения балансируют краткосрочные случайные отклонения учетных показателей и долгосрочный эффект выравнивания общих экономических условий работы компаний. Для очистки влияния общего режима налогообложения был применен принцип «при прочих равных», поскольку иначе любая модель будет отражать частные флуктуации показателей вместо интегрального эффекта. В реальности наблюдается достаточно большая дисперсия прибыльности компаний и иных показателей себестоимости. Впрочем, вероятные неточности в принимаемых допущениях не критичны для результатов исследования. Так, логика экономических балансов не позволяет сильным частным отклонениям нарушить равновесие системы показателей в долгосрочном периоде благодаря высокой конкуренции на рынке ТКО. Например, если одна из компаний закупает комплектующие значительно ниже цены рынка и тем самым обеспечивает конкурентное преимущество, то в следующем учетном периоде этот фактор будет нивелирован. Специфика телекоммуникационного рынка такова, что на нем активно используется стратегия быстрой экспансии в расчете на долгосрочную окупаемость за счет сетевых эффектов (network effects) и механизмов привязки к поставщику (lock-in). К подобным мерам относятся прямой демпинг, трансфертное ценообразование[Гареев, 2008], а также льготные кредиты потребителям в моменты смены поколений оборудования на объектах заказчика. К тому же принимаемые нами допущения, как было отмечено, носят усредняющий характер.

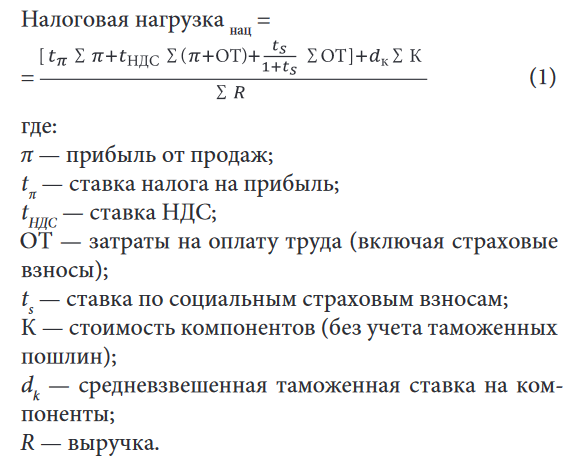

Таким образом, формула упрощенного расчета налоговой нагрузки для российского производства, использующего импортные компоненты, имеет следующий вид:

Для расчета налоговой нагрузки на производителей импортируемого конечного оборудования формулу необходимо скорректировать с учетом двух главных факторов. Во-первых, налоговые системы Китая и США имеют свои особенности: в китайской системе, как и в большинстве стран мира, при экспорте товаров их стоимость очищается от НДС, начисленного внутри страны; в США к товарам и услугам применяется не НДС, а налог с продаж, который не начисляется на экспортируемые товары. При ввозе оборудования как из Китая, так и из США в Россию НДС начисляется на сумму стоимости товара и таможенных пошлин по ставке, предусмотренной внутренним законодательством. Во-вторых, в отличие от отечественного производителя, для которого пошлина начисляется на компоненты, для импортеров иностранного оборудования формула расчета учитывает его стоимость. Соответственно формула расчета налоговой нагрузки на импортное производство приобретает следующий вид:

В соответствии с принятыми допущениями были получены следующие нормы показателей, рассчитанные как отношение суммарных значений соответствующих показателей к выручке по всей выборке (табл. 2).

Нормировав показатели по выручке и используя указанные отраслевые пропорции, получаем следующую формулу налоговой нагрузки на отечественное ТКО в России:

Сравнение налоговых нагрузок

На основе полученной упрощенной модели была рассчитана налоговая нагрузка на отечественный (предприятия — импортеры компонентов), а также китайский и американский (производители, экспортирующие в Россию конечную продукцию) сегменты ТКО. В расчете учтены налоговые ставки по состоянию на 2017 г. Данные по ставкам налога на прибыль и обязательному социальному страхованию в США и Китае были взяты из БД аудиторско-консалтинговой фирмы КПМГ13. Для Китая был дополнительно рассчитан сценарий применения льгот, широко практикуемых в специальных экономических зонах, а также в отношении налога на прибыль высокотехнологичных компаний, пониженная ставка по которому составляет 15%. В случае социальных страховых взносов, устанавливаемых на уровне провинций [Van’t Klooster, 2018], взята ставка, применяемая в г. Шэньчжэне, где локализованы ключевые производители ТКО — компании Huawei и ZTE.

С учетом указанных допущений были получены следующие размеры налоговой нагрузки по странам (табл. 3).

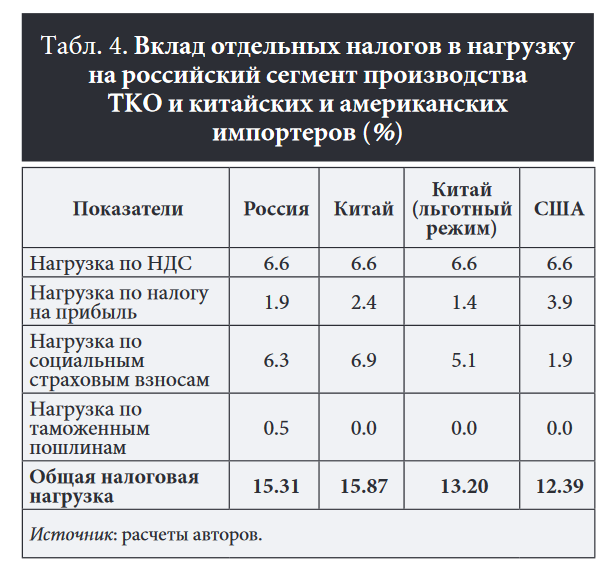

При прочих равных налоговая нагрузка в России оказывается выше, чем в США, но ниже, чем в Китае, при условии, что компания не использует льготные режимы налогообложения. По-видимому, подобными льготами и специальными условиями экспорта из страны (либо преимуществами иной структуры стоимости) пользуются большинство китайских компаний, поставляющих ТКО в Россию.

Анализ отдельных компонентов налогообложения (табл. 4) показывает, что исходя при допущении об одинаковой для всех стран норме добавленной стоимости разница в НДС для производителей нивелируется. Объясняется это нулевой средневзвешенной таможенной ставкой, повышение которой на 1% ведет к увеличению налоговой нагрузки на импортное оборудование по НДС на 0.1%. По налогу на прибыль и социальному страхованию Россия уступает только льготному режиму в Китае (выше на 0.5 и 0.8%, соответственно). В США бремя обеспечения социальных гарантий ложится на физических лиц, а потому в этом пункте разница колоссальна — 4.4%. Наконец, из-за упомянутой ранее «перевернутой структуры таможенных пошлин» импортные производители избавлены от этого бремени, тогда как отечественные предприятия вынуждены платить пошлину, пусть и относительно скромную в масштабах общей налоговой нагрузки.

Отказ от условия «при прочих равных» для себестоимости

Проводя анализ налоговой нагрузки при прочих равных условиях, мы исходили из допущения о равной себестоимости продукции в трех рассматриваемых странах. Однако на нее влияют еще несколько факторов, от которых в конечном счете зависит конкурентоспособность предприятий:

- экономия издержек на масштабе производства;

- стоимость кредитных ресурсов;

- организация производства.

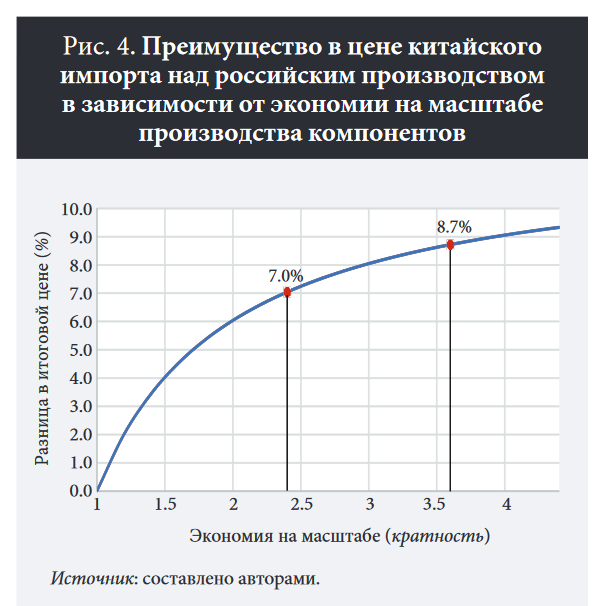

Поскольку организация производства зависит от многих индивидуальных факторов, которые сложно учесть даже при сравнении предприятий одной страны, оценить ее влияние на конкурентоспособность отраслей нескольких стран чрезвычайно трудно. Экономия издержек на масштабе проявляется при производстве комплектующих [Hsu, Li, 2009]. Эффект снижения средних издержек при увеличении объема выпуска позволяет продавать продукцию по более низкой цене. На рис. 3 продемонстрировано действие данного эффекта применительно к производству интегральных микросхем в России и Китае. График наглядно иллюстрирует значительную разницу в себестоимости этого вида комплектующих: стоимость производства в России дороже, чем в Китае, в 2.4–3.6 раза (в зависимости от размера постоянных издержек).

Наблюдаемый разрыв в себестоимости компонентов может привести к существенной разнице в ценах на оборудование (рис. 4). С учетом проведенного нами ранее анализа отраслевых пропорций, а также данных АРПЭ о структуре себестоимости компонентов на интегральные схемы приходится 12.1% цены на конечную продукцию. В итоге на один только фактор себестоимости производства интегральных схем в России и Китае приходится от 7 до 8.7% разницы в ценах на ТКО.

Второй фактор, влияющий на себестоимость продукции, — это стоимость кредитных ресурсов, зависящая от процентных ставок. В России они значительно выше, чем в США и Китае: 10.56 против 3.9 и 4.35%соответственно. При минимальной доле кредитных ресурсов в выручке в 18% [NDIA, 2017] и максимальной — в 33%15 вклад этого фактора в себестоимость китайского и американского оборудования по сравнению с российским составит от 1.1 и 1.2 до 2.0 и 2.2% соответственно.

Выводы и направления дальнейших исследований

Расчет налоговой нагрузки в отдельной отрасли имеет высокое значение для оценки экономических условий развития компаний, актуальность которой тем выше, чем активнее государство проводит целенаправленную политику поддержки отечественного производства в стратегически важных отраслях. Однако в случае отдельного сегмента отрасли анализ осложняется отсутствием общепринятой методики, в том числе для сравнения конкурентоспособности производителей из различных юрисдикций.

Предложенный нами подход позволяет рассчитать налоговую нагрузку в отрасли производства ТКО в России с учетом ее специфики и провести сопоставление с аналогичными условиями производителей — импортеров продукции из Китая и США. Сравнительный анализ налоговой нагрузки и ее компонентов показал, что относительно российских компаний пользующиеся льготами китайские производители при прочих равных находятся в более выгодных экономических условиях благодаря более низким ставкам налога на прибыль и социальным страховым взносам, а американские — за счет переноса бремени социальных взносов на самих граждан и компенсации тем самым высокой налоговой нагрузки на прибыль. Последовательное смещение налоговой нагрузки с юридических лиц на физических в США отмечают и другие авторы [Соколов, 2018; Grubert, Altshuler, 2015]. Большую роль играют также таможенные пошлины, кроме прямого воздействия на совокупную налоговую нагрузку оказывающие косвенное влияние через механизм начисления НДС при импорте оборудования. Повышение ставок таможенных пошлин на ввозимое в страну готовое оборудование может повысить конкурентоспособность российских производителей.

Впрочем, меры формирования благоприятных экономических условий для отечественных телекоммуникационных компаний не исчерпываются повышением таможенных пошлин для иностранных производителей. Как показывает опыт Китая, значительно снизить налоговое бремя для резидентов позволяет широкое применение льгот, т. е. развитию отечественного производства может способствовать его перенос на территории со специальными преференциальными режимами.

Наши расчеты носят демонстрационный характер, поскольку базируются на ряде допущений. Тем не менее предлагаемая методика оценки имеет ряд преимуществ, позволяющих рассчитывать на ее дальнейшее применение. После определения круга наблюдаемых компаний (сектора) с каждым отчетным циклом дисперсия в наблюдениях будет снижаться. В перспективе могут быть применены байесовские методы моделирования случайных величин, рассматриваемых в модели, что позволит сформировать обоснованные информативные априорные распределения (priors), в том числе для смежных сегментов (электроники и радиоэлектроники). В среднесрочной перспективе это позволит оценить эффекты и вклад налоговых и иных факторов регулирующего воздействия на реструктуризацию отечественного рынка ТКО.

Ключевым допущением стало условие идентичности пропорций производства во всех странах. Вместе с тем очевидно, что структура себестоимости у производителей из разных стран различается. При включении в текущую модель вариативности факторов себестоимости математическое ожидание максимального уровня процентной разницы в стоимости с китайским оборудованием составляет 13%, из которых 2/3 приходится на эффект снижения средних издержек при увеличении объема выпуска. Тем самым китайским производителям удается значительно снизить стоимость компонентов.

Рассмотренные нами факторы, несмотря на их бесспорное значение, остаются лишь отдельными параметрами конкурентоспособности. Не меньшая роль в ее повышении принадлежит технологическим преимуществам, разумной стратегии компании и таким глобальным макроэкономическим условиям, как качество и эффективность работы налоговой системы и доступность капитала.

Полная версия статьи.

Источник.

https://foresight-journal.hse.ru/data/2020/06/17/1605440139/4-%D0%94%D0%B5%D0%B6%D0%B8%D0%BD%D0%B0-51-62.pdf#page=1&zoom=180,-106,722