Состояние и перспективы развития производственной базы микроэлектроники

В мировой микроэлектронной промышленности и ее производственной базе продолжаются серьезные подвижки. После спада 2019 г. прогнозируется улучшение конъюнктуры рынка, которое, как ожидается, продлится как минимум до 2023 г. Неудивительно, что для поддержания этой тенденции будет необходимо расширить производственные мощности.

При этом, хотя запланированное многими производителями ИС на 2019–2021 гг. наращивание производственной базы в 2019 г. затормозилось из-за неблагоприятных рыночных условий, ни один из проектов сооружения новых заводов по обработке пластин не был отменен – только сдвигались сроки реализации. Все это также стимулирует спрос на оборудование производства, сборки, корпусирования и тестирования ИС.

Исследовательская корпорация IC Insights (г. Скотсдейл, шт. Аризона, США) недавно обновила данные своего периодического исследования относительно состояния мировых мощностей по обработке пластин (Global Wafer Capacity), которое всегда считалось одним из лучших инструментов анализа рынка изделий микроэлектроники, понимания тенденций его развития и выявления «новых реалий».

Исследование формируется на основе данных о деятельности сотен заводов по обработке пластин, расположенных по всему миру. При формировании каждого выпуска используются методы восходящего и нисходящего анализа. Благодаря этому удается достаточно точно отразить современное состояние и перспективы развития производственной базы микроэлектроники.

В последнем выпуске исследования зафиксировано, что доля пяти ведущих производителей ИС в общем объеме их производства к концу 2019 г. составила 54% по сравнению с 36% в 2009 г. (рис. 1). Кроме того, число фирм, владеющих собственными заводами по обработке пластин, снижается (рис. 2).

Это обусловлено прежде всего тем, что стоимость новейших производственных мощностей по обработке пластин, включая чистые комнаты, транспортные системы, оборудование и т. п., существенно увеличивается при переходе на меньшие топологические нормы.

Соответственно, сокращается число фирм, способных позволить себе огромные, постоянно растущие издержки на создание и поддержание функционирования современной производственной базы. Кроме того, по мере масштабирования ИС растут расходы на разработку новых технологических процессов, создание комплектов шаблонов, программы перспективных НИОКР и т. д.

Анализ структуры базы установленного производственного оборудования по странам и регионам позволяет сделать несколько выводов.

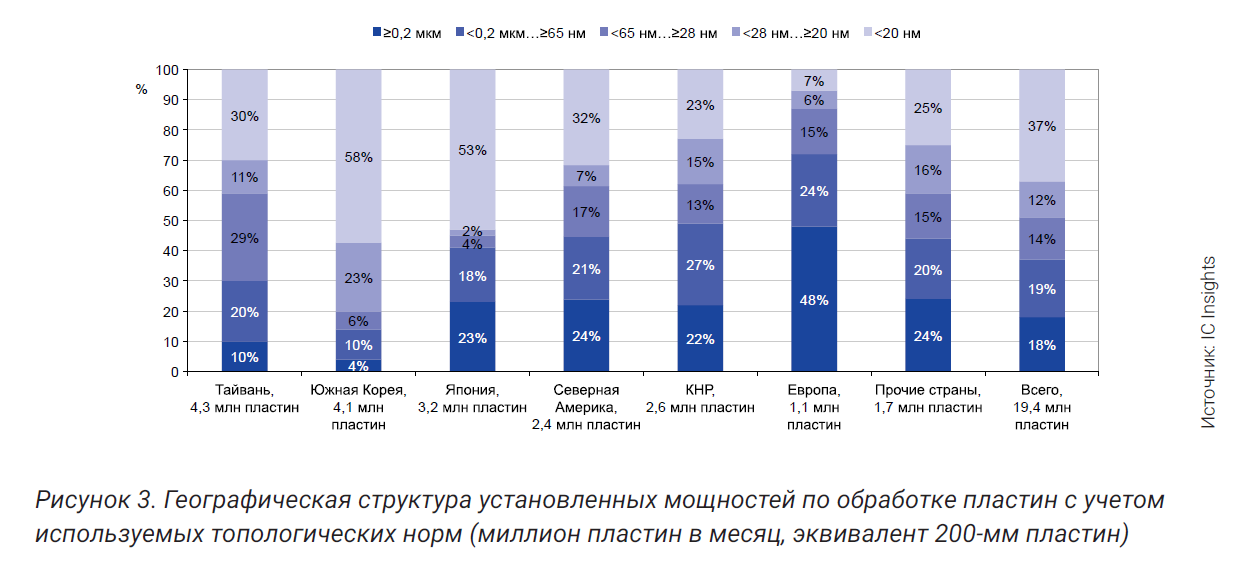

- Наибольшая доля оборудования, способного производить ИС с топологическими нормами менее 20 нм, в общем парке установленного оборудования наблюдается в Южной Корее и Японии (рис. 3). Это связано с тем, что в Южной Корее находятся мощности одного из крупнейших в мире производителей ИС (корпорации Samsung, использующей модель как традиционного, вертикально-интегрированного производителя – IDM16, так и кремниевого завода), другие крупные южнокорейские фирмы также предпочитают развертывать новейшие мощности прежде всего на национальной территории. Японские фирмы придерживаются примерно такой же стратегии.

- Среднемировой уровень доли новейшего оборудования не превзойден в Северной Америке и на Тайване. В первом случае это объясняется тем, что многие американские фирмы используют fabless17-модель и производят свою продукцию, спроектированную в том числе и по новейшим технологиям, за рубежами страны на мощностях кремниевых заводов – прежде всего тайваньских. Во втором случае причина именно то, что Тайвань является основной площадкой размещения мощностей кремниевых заводов, которые должны удовлетворять спрос заказчиков по всему диапазону существующих технологий и топологических норм.

- Распределение парка установленного оборудования по топологиям в КНР почти повторяет структуру прочих стран мира и, в какой-то мере, Тайваня. Стремление Поднебесной освоить новейшие технологии с минимальными топологическими нормами, создать современную производственную базу микроэлектроники с привлечением значительных средств государственного финансирования (план «Сделано в Китае 2025» – 中国制造2025) сдерживается как противодействием США (включая торговые войны), Европы, Тайваня и Японии, не желающих усиления конкурента, так и нехваткой перспективных разработок и интеллектуальной собственности в данной области. Хотя в плане разработки интеллектуальной собственности и перспективных НИОКР КНР постепенно сокращает отрыв от ведущих стран. Об этом, в частности, свидетельствует постоянное ужесточение защиты прав интеллектуальной собственности в КНР и прорывы по некоторым направлениям (в частности, первая национальная сеть 5G развернута именно здесь)

- Европа демонстрирует минимальную долю новейшего оборудования в общем парке установленного оборудования. Такая ситуация – следствие того, что микроэлектронная промышленность Старого Света представлена в основном мелкими и средними предприятиями, не имеющими ресурсов на создание современных производственных мощностей. Крупные корпорации, такие как STMicroelectronics, единичны, кроме того, после отработки технологии производство основной части новой продукции они передают на мощности кремниевых заводов за пределами Европы [1].

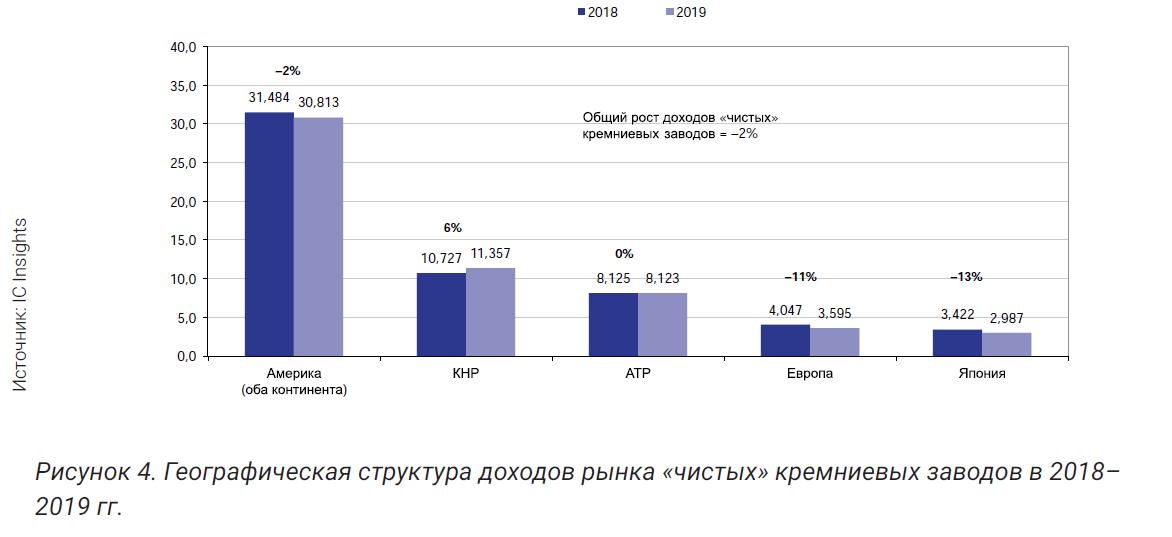

В начале января 2020 г. Корпорация IC Insights также оценила результаты рынка «чистых» кремниевых заводов за 2019 г. В целом доходы «чистых» кремниевых заводов сократились в указанном году на 2%, на европейском и японском рынках наблюдался спад доходов, выражавшийся двузначными показателями (рис. 4).

Соответственно снизилась и загрузка производственных мощностей. Единственной страной, в которой наблюдался рост доходов «чистых» кремниевых заводов, стала КНР. Одна из причин –быстрое развитие в стране индустрии fabless-фирм (таких как HiSilicon) в последние 10 лет: спрос этих компаний на услуги кремниевых заводов стимулирует загрузку и дальнейшее развитие производственных мощностей последних.

Общая доля Китая на рынке «чистых» кремниевых заводов в 2018 г. увеличилась на 5% по сравнению с 2017-м – до 19%. При этом она превысила долю остальных стран Азиатско-Тихоокеанского региона (АТР) на те же 5%.

В целом по итогам 2018 г. практически весь общий рост «чистых» кремниевых заводов был обеспечен за счет Китая. В общей сложности продажи «чистых» кремниевых заводов в Китае в 2018 г. выросли на 42% (до 10,7 млрд долл.), что более чем в восемь раз превышает 5%-ный рост общего рынка «чистых» кремниевых заводов в указанном году. Однако в 2019 г. торговая война между США и КНР привела к замедлению экономического роста Поднебесной, и ее доля в мировом рынке «чистых» кремниевых заводов увеличилась только на 1% – до 20%.

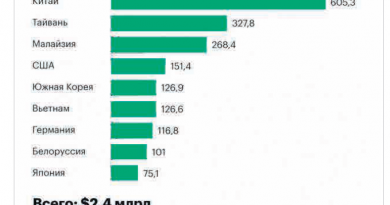

По итогам 2019 г. около 25% из более чем 400 клиентов тайваньского кремниевого завода TSMC (№ 1 в рейтинге «чистых» кремниевых заводов) базировались в КНР, и совместно TSMC и UMC (Тайвань, № 3 в рейтинге «чистых» кремниевых заводов) продемонстрировали двузначный рост продаж в Китай. Это было вызвано продолжающимся наращиванием мощностей по обработке 300-мм пластин. Например, мощность завода Fab 12X (г. Сямынь, КНР) корпорации TSMC, открывшегося в конце 2016 г., составляет сейчас около 22,7 тыс. 300-мм пластин в месяц. Напротив, продажи SMIC, крупнейшего кремниевого завода КНР (№ 4 в рейтинге «чистых» кремниевых заводов), в 2019 г. упали внутри страны на 8% при общем падении продаж компании на мировом рынке в 7% [2].

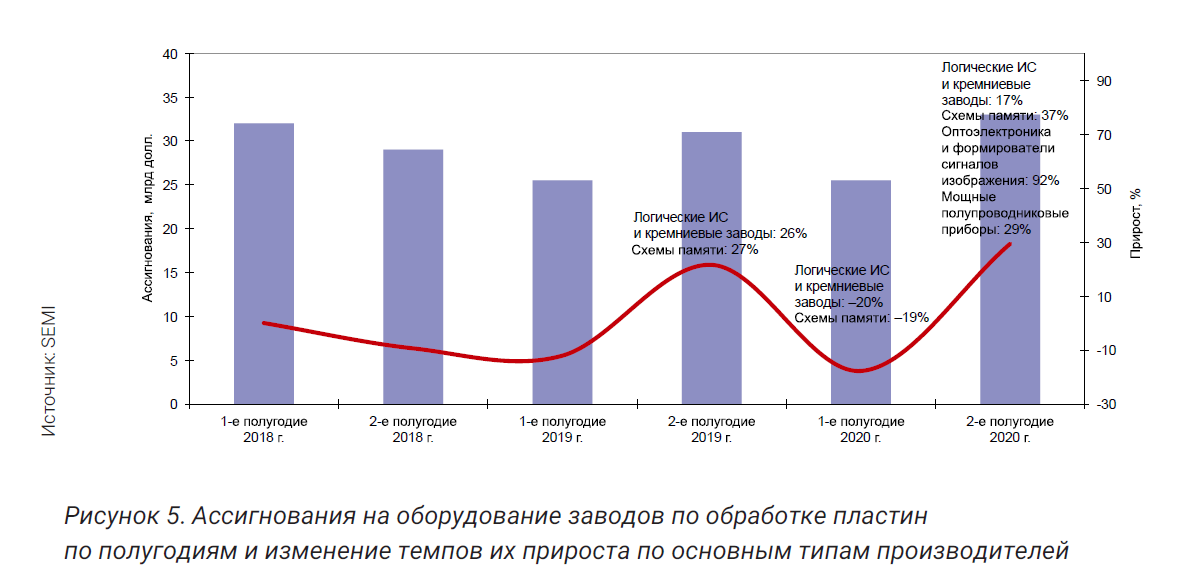

Ожидания расширения производственной базы связаны с перспективами роста продаж оборудования. Международная ассоциацияпоставщиков оборудования и материалов для полупроводниковой промышленности (SEMI) опубликовала в декабре 2019 г. два прогноза относительно затрат производителей изделий микроэлектроники на производственное оборудование. В первом прогнозе отмечается, что во второй половине 2019 г. ситуация на этом рынке начала меняться, и по итогам года спад продаж по сравнению с 2018 г. составит всего 7%, а не 18, как ожидалось ранее. Указывается, что причина этого – растущие затраты на оборудование для производства схем памяти, прежде всего на трехмерные схемы флэш-памяти NAND-типа, а также на оборудование для производства логических приборов и оснащения кремниевых заводов (рис. 5).

Инвестиции в передовые логические процессы и технологии кремниевых заводов во второй половине 2019 г., как ожидается, вырастут на 26% – в первую очередь за счетIntel и TSMC, а расходы на оборудование для изготовления 3D-NAND-флэш за тот же период вырастут более чем на 70%. В то же время затраты на оборудование для производства ДОЗУ продолжали в первой половине 2019 г. сокращаться, однако с июля темпы снижения становились все ниже.

SEMI также пересмотрела свои оценки относительно 2020 г. Ассигнования на оборудование для производства формирователей сигналов изображения в первом полугодии 2020 г. увеличатся на 20%, во втором – на 90.

Основным покупателем станет корпорация Sony, а общая сумма продаж оборудования этого типа достигнет 1,6 млрд долл. Аналогично на 40 и 29% вырастут закупки оборудования по изготовлению мощных полупроводниковых приборов. Главные приобретатели – Infineon, STMicroelectronics и Bosch, а итоговый объем ассигнований составит около 1,7 млрд долл. [3].

Во втором документе SEMI, представленном на выставке-конференции SEMICON Japan 2019, утверждается, что продажи полупроводникового производственного оборудования по итогам 2019 г. сократятся на 10,5% (до 57,6 млрд долл.) по сравнению с рекордным уровнем, достигнутым в 2018 г. (64,4 млрд долл.). В 2020 г. начнется оздоровление рынка, а в 2021-м будет установлен новый рекорд продаж (рис. 6) – 66,8 млрд долл., что будет связано с инвестициями в оборудование для производства ИС с топологиями менее 10 нм (особенно преуспеют кремниевые заводы и производители логики).

Ожидается, что по итогам 2019 г. Тайвань обойдет Южную Корею и станет крупнейшим рынком оборудования при росте продаж в 53,3%. За ним будет следовать Северная Америка (+33,6%). КНР второй год подряд окажется вторым по емкости рынком оборудования. Эксперты SEMI ожидают, что восстановление рынка оборудования к 2020 г. будет под-питываться продажами оборудования для изготовления новейших логических ИС и для кремниевых заводов, новыми проектами по сооружению производственных мощностей в КНР и (в меньшей степени) модернизацией и созданием новых производств схем памяти. В 2021 г. все отслеживаемые секторы, как ожидается, будут расти, и восстановление расходов на оборудование для производства ИС ЗУ будет идти полным ходом. Китай, как ожидается, поднимется на первое место с продажами оборудования более чем на 16 млрд долл., за ним будут следовать Южная Корея и Тайвань [4].

1. Global Wafer Capacity 2020–2024. IC Insights, December 19, 2019: http://www.icinsights.com/services/global-wafer-capacity/

2. China Only Region to Register Pure-Play Foundry Market Growth in 2019. IC Insights, January 9, 2020: http://www.icinsights.com/news/bulletins/China-Only-Region-To-Register-PurePlay-Foundry-Market-Growth-In‑2019/

3. Davis Shannon. Global Fab Equipment Spending Rebounds in Second Half of 2019 with Stronger 2020 Projected. Semiconductor Digest. News and Industry Trends, December 16,

2019: https://www.semiconductor-digest.com/2019/12/16/global-fab-equipment-spendingrebounds-in-second-half-of‑2019-with-stronger‑2020-projected-semi-reports/

4. Davis Shannon. Global Semiconductor Equipment Sales Forecast – 2020 Rebound, 2021 Record High. Semiconductor Digest. News and Industry Trends, December 11, 2019: https://www.semiconductor-digest.com/2019/12/11/global-semiconductor-equipment-salesforecast‑2020-

rebound‑2021-record-high/

Источник: Экспресс-информация по зарубежной электронной технике. Выпуск 2 (6701) от 30 января 2020 г.

zet.instel.ru