Свой путь, или развитие электронной компонентной базы

Статья напечатана в журнале «Электронные компоненты»

Мировой объем производства микроэлектронных компонентов вырос с 204 до 369 млрд долл. за период 2010–2018 гг. Доля России на этом рынке – не более 1,5%. Есть ли у российских производителей шанс увеличить эту долю в т. ч. за счет российских компонентов?

40% нашего внутреннего потребления приходятся на военную сферу и, следовательно, соответствующие компоненты не применяются в системах гражданского назначения.

Сравним, например, цены на российское и зарубежное реле. На сайте АО НПК «Северная заря» указана цена самого дешевого реле без НДС – 404 руб. В то же время в России реле от известного производителя TE Connectivity для гражданского применения в среднем стоит 96 руб. А ведь «Северная заря» – старейшее предприятие, обладающее всеми ресурсами кроме, возможно, финансовых для производства гражданских реле. В России реле используются для гражданских приложений, но, по большей части, реле российских производителей предназначены для спецприменения.

Что же мешает нашим предприятиям выпускать реле для гражданских приложений?

Первое, что приходит в голову, причиной такого положения вещей является отсутствие у наших производителей последовательной политики по дистрибуции изделий. Например, в нашу компанию обратился один производитель катушек индуктивности, предложив стать дистрибьютором. Оценив цену и продукцию, мы согласились.

Каково же было наше удивление, что в первом же проекте, в который мы внедрили катушки производителя, производитель перешел на прямые поставки. При этом к своему клиенту он ездил вместе с нами. Наш бывший партнер так и не смог объяснить, что это ему дает и зачем ему это нужно. На этом сотрудничество закончилось.

Многие российские производители психологически не допускает того факта, что дистрибьютор – это посредник. Специфика российского рынка такова, что производители предпочитают продавать компоненты напрямую, тогда как их зарубежные коллеги по цеху даже в своих странах работают через дистрибьюторов. Зарубежные партнеры придерживаются строгих проектных правил, и они почти никогда не станут поставлять напрямую.

Особенность нашего рынка в том, что подавляющее большинство российских производителей работает исключительно с крупными заказчиками, а военная электроника – это, по сути, один заказчик. Производители забывают, что отечественное производство в России хоть и невелико, но не мертво, и что в нашей стране – более 4000 мелких и средних разработчиков и изготовителей, которые занимают половину гражданского рынка. Они не могу закупать товары в сотнях разных мест – два, от силы три поставщика обеспечивают им всю спецификацию. Отказываясь от понятной и последовательной дистрибуционной политики, российские производители добровольно отдают рынок, даже если имеют вполне конкурентные цены. Ни один из российских производителей не сможет поставлять свою продукцию тысяче клиентов. Для этого у него просто нет необходимых ресурсов и каналов поставок, поэтому он ограничивает свои связи крупными и средними клиентами и не учится на своих ошибках.

Российский рынок электроники уникален. Россия – одна из немногих стран, где этот рынок принадлежит местным компаниям. Дистрибуцией электронных компонентов на российском рынке занимаются более 50 компаний, не считая региональных дилеров.

Это уникальное преимущество для российских производителей, которое они просто не осознают. Обратная сторона медали гораздо хуже. Спросите себя, будут ли Arrow, Avnet, TTI и другие дистрибьюторы поставлять на российский рынок через свою сеть? Никогда!

Зайдите на сайты этих компаний и посмотрите, сколько китайских производителей представлено в их карте. А ведь китайских производителей в сотни раз больше, и они пользуются поддержкой правительства. Если они зайдут на российский рынок, нашим производителям не с кем будет договариваться.

Напрашивается вопрос: встречалась ли ассоциация российских производителей компонентов с ассоциацией поставщиков электронных компонентов, или первые считают вторых своими врагами из-за поставок компонентов зарубежного производства? Нет, истинные враги – глобальные игроки, а ассоциация российских поставщиков электронных компонентов – естественный союзник наших производителей, которые этого еще не понимают.

Итак, российских рынок пока во власти наших компаний. Связано это с особенностями таможенного и налогового законодательства. Помнится, я очень долго общался с одним русскоязычным представителем поставщика, который не мог понять, почему доставка диодов в Америку обходится компании в 5%, а в Россию ее стоимость не меньше 50%. С тех пор Россия вошла в ВТО , цена доставки снизилась в два раза, но все равно – меньше чем за 25% от стоимости товара клиенту получить его трудно. Глобальные игроки Arrow, Avnet, TTI и другие дистрибьюторы не хотят брать на себя дополнительные риски, расходы и потому не идут на наш рынок. Для них мы со своими 1,5% мировой доли не стоим этих затрат. Получается парадокс: наш маленький рынок и таможня – наша естественная защита.

По этим причинам 90% рынка удерживают местные игроки, и если какой-то российский производитель захочет увеличить свою долю рынка, ему потребуются два–три российских дистрибьютора.

Общий объем продаж российских дистрибьюторов в 2018 г. Составил около 1640 млн долл., что на 8% больше по сравнению с 2017 г. Остальная часть приходится на отечественные компоненты, прямые поставки производителей и поставки глобальных игроков.

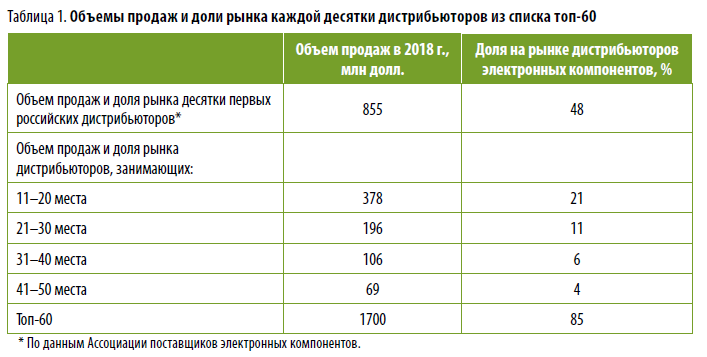

Суммарный объем рынка электронных компонентов в России превышает 2700 млн долл. Доля компонентов зарубежного и отечественного производства делится в пропорции 75/25. Почти все отечественные компоненты поставляются для военных приложений. В таблице 1 указаны объемы продаж и доли рынка каждой десятки дистрибьюторов из списка первых 60 производителей.

Поскольку российский рынок для производителей мал, любой из них обязан задумываться об экспорте. Выход на мировой рынок – вопрос выживания.

Однако чтобы на него выйти, следует учиться, как выстраивать в России политику дистрибуции, обсуждать и находить компромиссы с лидерами рынка гражданских поставок. А главное, надо уметь делиться прибылью. Дистрибьюторы не просто перепродают продукцию, но и осуществляют целый комплекс услуг – ее продвижение, поддержку, логистику, анализ, предоставляют обратную связь с рынком. Производителям нужно учиться контролировать и мотивировать. Пока они не научатся работать с российскими дистрибьюторами, производители не выйдут на мировой рынок. В России еще можно осуществлять продажи, но за ее границами производителям без посредников не обойтись. И даже многомиллионные гранты от государства без личного обучения ситуацию не переломят.

Относительно недавно я прочел новость с таким содержанием: «На создание отечественного оборудования 5G Россия выделит почти 30 млрд руб. Участниками программы станут Сколковский институт науки и технологий, госкорпорация «Ростех» и компании, продукция которых входит в реестр телекоммуникационного оборудования российского производства Минпромторга».

Зачем? Какой может быть реестр в гражданском секторе? Это значит, мы делим оборудование российского производства на хорошее и плохое. А если компания не входит в реестр, она не сможет участвовать в разработке?

Впрочем, такая концепция не удивительна, если сама ассоциация разработчиков и производителей электроники (АРПЭ ) в своей стратегии телекоммуникационного оборудования и электронной компонентной базы заявляет: «Определить и законодательно закрепить перечень применений, для которых использование отечественных ТКО и ВТ будет обязательным».

Возможно, так и должно быть, но я всегда был сторонником того, что выбирать должен потребитель. Законодательное закрепление – путь в тупик. Допустим, мы законодательно закрепим использование российских резисторов в разработке телекоммуникационного оборудования. Сомневаюсь, что это сделает продукцию конкурентнее. Законодательное участие в проекте – идея сомнительная. А если компания имеет желание и собственные ресурсы на участие в конкурсе?

В этой ассоциации состоит компания «Атол», которая до того как я узнал о ней, занималась только кассами. На моих глазах за полгода она разработала и протестировала тахограф, чтобы выйти на формирующийся рынок. И сделала эти приборы не хуже, чем конкуренты, без дотаций, собственными силами.

Абсолютно уверен, что правительство просто не догадывается, что в России существует электронная промышленность для выпуска продукции гражданского назначения, которая не получила от него ни одной дотационной копейки, но при этом может самостоятельно разрабатывать, производить и продавать изделия.

Зачем эти «закрытые» миллиарды? Объявите честный и открытый конкурс: нужно такое-то оборудование, 50 участников, первый этап конкурса – 5 млн руб., первый опытный образец – 5 млн руб., 20 победителей получат по 10 млн руб., автоматическую бесплатную сертификацию в реестре и все права на разработку. Причем, победителей будут выбирать компании-потребители. Если компания не прошла конкурс, ничто не мешает ей участвовать самостоятельно и представить на конкурс потребителей свою продукцию как независимый участник.

Пусть «Ростех» занимается глобальными научными проектами и деньги идут напрямую участникам конкурса. Уверен, через три–пять лет появится отличное оборудование и потребители, которые уже знают разработчиков и производителей, а через 10–15 лет сформируется пул российских производителей.

Такое распределение денег принесет дополнительные бонусы в виде опыта разработок, даст импульс молодым и перспективным компаниям. Они смогут освоить новые направления и привлечь кадры. Конечно, не все справятся, но дайте им еще шанс. Если они не справятся и во втором конкурсе, тогда их можно внести в черный список.

Но я уверен, что такой конкурс будет гораздо эффективнее закачки 28 млрд в «Ростех». Главное, чтобы конкурс контролировался, но не проводился государством. Наверняка и на рынке потребителей телекоммуникационного оборудования есть ассоциации. Они лучше всех знают, что именно требуется, по какой цене, а главное – любая ассоциация сама себя содержит. В России есть инженерные умы, есть компании, которые могут разрабатывать. Им надо дать направление и поощрить их. Вопрос в производстве.

В России происходит бурное развитие контрактных производств. Их число стало больше 50. В своей совокупности они обладают неплохой производственной базой. Можно смело утверждать, что в области производства электроники Россия добилась некоторой независимости – у нее имеется запас прочности, благодаря которому можно обслужить даже те компании, которые рассматривают вопрос переноса производства из Китая в Россию. Известно несколько компаний, которые осуществляют поставку, монтаж контрактных производств под ключ и их снабжение необходимыми материалами.

Российские дистрибьюторы или сами клиенты без проблем снабжают электронными компонентами контрактных производителей. Рынок дистрибуции и контрактного производства тесно переплетен, а главное, это производство довольно легко увеличить, в отличие от производства самих компонентов. Дело исключительно в спросе.

Однако для обретения истинной независимости следует не только обладать ресурсами по разработке и производству, но иметь и производство компонентов. Что изготавливать? Что востребовано на рынке? С этим вопросом необходимо обратиться к российским дистрибьюторам, ассоциациям, ознакомиться со статистикой таможенной базы. В течение месяца можно определить самые узкие места и самые востребованные производства. В России все есть: деньги – у российского правительства, производство – у российских контрактников, опыт продаж – у российских дистрибьюторов. Осталось только все эти возможности объединить и направить в нужное русло. С этой целью необходимо отказаться от вертикального построения рынка электроники и сказать его участникам: «Ого! Вы, оказывается, существуете».

По моему личному мнению, наше правительство явно идет по неправильному пути. По сути, это путь построения тяжелой промышленности для производства компонентов, по стилю ассоциирующийся с временами сталинских пятилеток.

Это, безусловно, хорошо, но, прежде всего, рассчитано на решение задач национальной безопасности, которое не подразумевает сбалансированного комплексного подхода. В прессе постоянно мелькает информация о поддержке отрасли, но упоминается всего около десятка компаний: «Ростех», «Микрон», Baikal Electronics, «Роснано», участники Сколково. Где же в этом списке тысячи компаний, которые формируют рынок продукции гражданского назначения объемом почти 2 млрд долл.? Уверен, что любой владелец дистрибьюторской компании хоть раз задумывался о производстве компонентов, а многие владельцы контрактного производства намеревались параллельно заняться производством компонентов. Вопрос только в поддержке и финансировании.

Оно есть – наше государство финансирует промышленных монстров. На примере компании «Ангстрем-Т», являющейся производителем микроэлектроники, видно, что при желании деньги находятся. «Ангстрему-Т» предоставят финансирование в размере 20,9 млрд руб. на несколько лет. Риск по возврату денежных средств берет на себя правительство РФ, а ВЭБ выступает оператором правительства. А ведь еще в 2008 г. «Ангстрем-Т» открыл у ВЭБ кредитную линию с лимитом 815 млн евро на покупку оборудования и строительство завода по производству микросхем, но не смог погасить долги. В 2018 г. было решено конвертировать долг перед ВЭБ в уставный капитал, после чего госкорпорация и приобрела все акции «Ангстрем-Т» за 1 руб. В целом, на «Ангстрем-Т» уже потрачено более 1,5 млрд долл. Без учета расходов на госзаказы. Это десятки самых современных линий по производству электромеханики и пассивных компонентов для гражданского применения.

В то же время известно, что в списке из 500 любых спецификаций изделий гражданского назначения доля продукции «Ангстрем-Т» в денежном выражении составит максимум 30%, если эта компания начнет производить всю линейку ИС. А кто будет производить остальные компоненты?

В России известны прецеденты, связанные с глобальными государственными проектами, которые основаны на поддержке более чем одного игрока. В 2016 г. Минпромторг запустил проект «Развитие отечественной компонентной базы для отраслей машиностроения». У проекта – четыре основных приоритетных направления: гидравлические компоненты, силовые компоненты, компоненты для двигателей внутреннего сгорания и подшипники. Ведомство официально заявило, что Минпромторг окажет поддержку предприятиям, которые решатся на территории России создавать или совершенствовать производство этих компонентов. В министерстве есть чиновники, которые пекутся о развитии отечественной элементной базы.

Наши ассоциации должны выявлять таких и оказывать им всяческую поддержку: предоставлять статистические и аналитические данные, свое видение стратегии, участвовать в обсуждении и развитии.

Таким образом, мы подошли к координатору этого направления – государству. Из таблицы 2 видно, что наибольшее отставание наблюдается в сферах партнерства и программ развития. Государство совсем не участвует в производстве электронных компонентов – разве что в сегменте микропроцессоров.

Производство электронных компонентов на плату – адский труд, огромные капитальные расходы, большие риски и, вероятно, умеренная прибыль в случае успешной реализации. Прибыль получают только гиганты отрасли, существующие десятилетия и ежемесячно производящие миллионы компонентов. В мире микроэлектроника является дотируемой отраслью – заводы постоянно просят государство освободить их от налогов, выпрашивают льготные кредиты, и все ради обеспечения национальной безопасности и создания рабочих мест. Яркий пример тому – Китай, где экспортно-ориентированные предприятия освобождаются от налогов, имеют упрощенный таможенный режим и другие льготы.

Согласно данным таможенной базы, по коду 8536490000 в Россию в 2018 г. были ввезены реле на сумму 100 млн долл. В век глобализации стремиться полностью вытеснить импорт – безумие, но российские производители могли бы освоить производство на сумму 50 млн долл. Стойкое и развитое производство всегда найдет смежные отрасли для дополнительных предприятий.

Провести открытый конкурс, выбрать пять претендентов и напрямую выделить им деньги – гораздо практичнее и перспективнее, чем подключать государственную компанию и создавать одно производство. На первые 5–10 лет обнулить налоги, затем ввести небольшой налог для пополнения местного бюджета. Государству предприятие принесет 50 млн долл., обеспечит национальную безопасность и создаст высокооплачиваемые рабочие места. Нулевой НДС решит и другую глобальную проблему – возврат НДС при экспорте и, соответственно, отсутствие встречных проверок контрагентов.

Итак, в России имеются сильные дистрибьюторы-продавцы, сильные игроки на контрактном рынке, сильные производители. Почти все они готовы участвовать в процессе производства базы электронных компонентов. Требуется только партнер, готовый взять на себя главный денежный риск и координацию, а бизнес-компетенций им хватит.

Почему мы стали рассматривать пример с производством реле, когда Россия больше всего нуждается в микросхемах управления? Электронная база начинается с пассивных и электромеханических компонентов. Если мы не сможем производить и продавать продукцию этих сегментов рынка, нет смысла думать о будущем отрасли. Продукция гражданского назначения выпускается по технормам 22–32 нм, тогда как для изделий военного назначения часто достаточно и 180 нм. Российские производители должны научиться работать с российскими дистрибьюторами, а возрождение нашей электронной промышленности должно начаться с решения простых задач. Выжившие на рынке предприятия получат от государства помощь в дальнейшем развитии и организации более технологичного производства. Причем, они станут обладать необходимыми денежными ресурсами, а также знаниями по производству и экспорту.

Не секрет, что 90% стоимости резисторов, диодов, транзисторов и т. д. приходятся на корпусирование. Можно обнулить пошлины и НДС на пластины, что позволит создать фабрики по корпусированию, которые со временем станут заказывать пластины уже на российских предприятиях. Путей много. Вопрос в том, какой из них верный? Однако со всей определенностью можно сказать, что списки, ограничения, сертификация – путь в никуда.

По сути, мы должны повторить путь российского сельского хозяйства, в которое с 1990‑х гг. вложили астрономическую сумму денег. (По мнению автора, такая аналогия вполне корректна в экономическом отношении: производство мяса в России заведомо дороже, чем у лидеров мирового рынка. То же положение вещей наблюдается в производстве электронных компонентов). Например, мало кому известно, что с 1995 г. владельцы компании «Мираторг» занимались только импортом мяса (чем не аналогия с современными дистрибьюторами компонентов?), а теперь это крупнейший производитель, который оставляет в стране валютную выручку. Совсем недавно «Мираторг» стал еще и крупнейшим экспортером. Разве это не пример для тех, кто утверждает, что российский рынок электронной промышленности не перспективен? Шанс есть всегда, главное – последовательность действий. Государству не стоит опасаться и бояться провалов. Тысячи компаний готовы поучаствовать в развитии отрасли. Сотни из них разорятся, но в конечном итоге выигрыш перевесит все неудачи.

Приведем в пример крупнейшие компании мирового рынка.

Texas Instruments, основанная в 1941 г., начинала как производитель электроники для войск связи.

Maxim Integrated была учреждена в 1983 г. разработчиками и продавцами.

Компания Vishay была основана директором департамента научных исследований. Littelfuse основал инженер в 1927 г.

Все компании были учреждены обычными людьми, а уже затем путем объединений или выделения направлений в компании появились другие гиганты – Microchip, Infineon, STMicroelectronics.

Разумеется, не надо строить иллюзий. Предпосылки того фантастического рывка, который сделал Китай в своем развитии, были заложены 25 лет назад. Лукавит тот, кто утверждает, что если вложить сотни миллиардов рублей в электронную промышленность, через пять лет можно будет ожидать появления российской корпорации Intel.

Классический подход по созданию микроэлектронных производств в России в настоящее время невозможен. Причем, не потому, что нет денег, а потому, что эти производства не нужны, неэффективны и не отражают современного состояния и достижений мировой науки и промышленности.

Сложностей много. Перечислим некоторые из них.

1. Нет четкого понимания номенклатуры востребованной продукции внутреннего рынка.

2. Недоверие собственного правительства в отношении мощностей российской электронной промышленности для разработки и производства.

3. Недоверие самого рынка к правительству.

4. Разрозненность участников рынка.

Нужно идти своим путем. Прямое копирование западных производств без учета внутренних особенностей и рынка приведет к огромным лишним расходам.

В Россию поставляется огромное количество ИС гражданского назначения, но почти все они производятся не у нас (см. табл. 3). И пусть. Начнем, например, с корпусирования и реле. И хотя крупные фабрики по массовому производству интегральных схем никогда не окупятся, не стоит сбрасывать их со счетов. У российских производителей есть много работы по изготовлению более простой продукции. Это направление быстрее даст отдачу, потребует меньшего объема вложений и позволит приобрести бесценный опыт. Когда Россия сможет увеличить свою долю в производстве до 4–5% через 10–20 лет, наши российские компании, которые сейчас учреждаются инженерами, продавцами и директорами отделов научных исследований, смогут построить собственное производство микросхем, используя минифаб.

Минифаб позволяет выпускать КМОП СБИ С по проектным нормам 90 нм и менее на общей пластине по замкнутому циклу, включая изготовление наноимпринтных фотошаблонов. При дооснащении минифаба участками электрического и оптического контроля, тестировании и испытании, а также при интеграции специализированных технологических цепочек (МЭМ С, МИ С СВЧ, ФЭП и т. д.) такой комплекс сможет решить практически все задачи, поставленные перед российскими производителями специальной электронной компонентной базы. А пока России для оборонных задач и внутреннего потребления вполне хватает собственных производителей, например «Микрона».

Как бы бодро ни рапортовали об импортозамещении, этот процесс должен быть рассчитан на десятилетия. Все, кто утверждает обратное, лукавят, имея в виду узкоспециализированные применения. Например, Россия сумела наладить на «Микроне» сборку собственных билетов для поездок в метро с кристаллами размером 0,6.0,6 мм. Является ли это импортозамещением? Несомненно. Можно назвать это импортозамещение с большой буквы? Нет.

Литература

1. Отчет исследования российского рынка электронных компонентов. Ассоциация поставщиков электронных компонентов (АСПЭК).

2. Андрей Хохлун. Концепция создания в России минифабрик по производству современных интегральных микросхем

https://ostec-micro.ru/upload/iblock/d87/publication.pdf.

3. Как работает микроэлектронное производство и что нам стоит дом построить?

https://habr.com/ru/post/155371.

4. Алексей Волостнов. Российский рынок микроэлектроники: сегодня и завтра

http://www.semiconeuropa.org/en/sites/semiconrussia.org/file/docs/Volostnov_presentation_2014.pdf.

5. www.russianelectronics.ru.

6. Таможенная статистика России.