Эта статья про текущее положение дел.

Здесь не будет много цифр, откуда товар поступает в Россию. Если хотите, вы сами можете получить эти цифры.

В статье.

Рынок

электронных компонентов и санкции

Я позволил себе небольшой прогноз.

- Исходя из версии дальнейшего развития событий, представленной в докладе RUSI, десятки компаний из России и Китая попадут в санкционный список, подобно небезызвестному Sinno.

Исполнено, речь уже идет не о десятках, а о сотнях.

Впрочем, признаться, это был даже не прогноз, а простая констатация факта. Но здесь действует интересный фактор.

Чем больше компаний оказываются в этом списке, тем меньше этот список показывает влияние на ситуацию в России и в мире.

- Государство будет вынуждено ввести пошлины или иной косвенный налог, направленный на защиту или развитие своей промышленности электронных компонентов. В связи с общей ситуацией с налогами и расходами денег на все программы просто не хватит. Нужен целенаправленный доход, идущий исключительно на эту программу напрямую, минуя бюджет и бюрократию.

Так и есть, но должен признать, что сделано это было очень грамотно и мягко. Российский бюджет, на мой взгляд, несмотря на огромный рост военных расходов, чувствует себя отлично, выше всяких прогнозов.

Важно, речь идет не о сокращении многих программ, а о бюджете в целом.

- Те европейские или американские компании, которые имеют свое представительство, под общим санкционный давлением будут вынуждены их закрыть или, возможно, полностью прекратить свою деятельность.

Здесь я ошибся. На самом деле все очень странно и неопределенно. Например, одна французская компания, работающая в узкой сфере, напишу обтекаемо, «деревни», увеличила свои доходы в 7 раз, так как все семь ее европейских конкурентов из России ушли, добровольно. В чем я ошибся, в том, что у этой компании нет проблем с платежами, в отличие от российских компаний.

Она европейская компания, у нее счет в европейском банке в России, вот такие странные двойные стандарты у европейских санкций. Есть сложности в логистике, но они есть у всех.

- Тогда все будет зависеть от того, насколько большие запасы газа сделают европейские потребители. Воинственность новых санкций будет напрямую зависеть от этого параметра или, что еще более вероятно, военные действия будут попросту запланированы на весеннее потепление.

Прогноз точный. «Фольксваген» закрывает три завода и сокращает персонал на других, но хранилища газа полны, люди не мерзнут, и это главное. Ты в тепле, тебя не сократили, я сильно сочувствую своему соседу на заводе «Фольксваген», но мы с ним едины в одном, «Альтернатива» для Германии — это фашизм. Гм. Он уже так не думает, значит, он тоже фашист. Думаю, экономическая ситуация в Европе вполне такая же, как в России. Мы думаем, что у них все плохо, мы, что у них, а в целом все приспосабливаются к текущей ситуации. В Европе думают, как бы лишить нас доходов, а я думаю, что главная проблема в России — отсутствие безработицы.

- Даже те европейские компании, которые останутся в России, не смогут гарантировать своих поставок в будущем, что неизменно будут учитываться российскими потребителями.

Ошибся, см. пункт 3. Дело не в гарантиях или возможностях, а в самом нежелании поставлять, но на поставки через третьи страны, скажем прямо, все смотрят сквозь пальцы.

- Если раньше между европейским и китайским разъемами, при примерно одинаковой стоимости неизменно выигрывал европейский вариант, то сейчас все разработчики будут учитывать факт ненадежности европейских поставок. Уверен, даже те производители, которые перенесли производство за пределы России, но имеют российские корни либо основной канал сбыта в России, трижды подумают, прежде чем использовать европейский компонент.

Все очень неоднозначно. В целом так и есть, но суть такова, что, если очень надо, привезем любой европейский бренд. Дороже, но привезем. С другой стороны, по готовой продукции все так и есть. Например, китайские производители очень сильно наращивают поставки в Россию. Если у китайского производителя нет поставок в Европу, он без проблем поставляет в Россию. Есть поставки в Европу значимые, скорее всего, он откажется работать с Россией напрямую.

Достоинство Китая в том, что таких производителей сотни, обязательно найдешь свободного. Посвятим этой проблеме след. пункт.

Рынок России в поставщиках и его последствия.

Всего за одну неделю мне сообщили три новости. Они уже устарели по времени, но суть проблемы не меняется.

- Вы знаете, что компания DEGSON перестала поставлять в Россию свою продукцию. Причина мне неизвестна, позиция неофициальная, без объявления, просто DEGSON уведомила своих дистрибьюторов и все.

Но причина такого шага, вероятно, находится в пункте 2. - Вы знаете, что компания MORNSUN перестала поставлять в Россию, попав в санкционный список. Ее продукцию где-то нашли там, где ей не хотелось бы быть.

- Эта новость не носит катастрофический характер, но поможет вам понять мои выводы. Вы, наверное, знаете, что компания Yangjie с нового года не поставляет диоды в Россию под своим брендом. По сути, все диоды Yangjie сейчас NONAME. По сути, покупая Yangjie, не факт, что вы покупаете именно Yangjie. Под этим брендом можно продать что угодно. Так что, если вам предложили привезти Yangjie из Китая по привлекательной цене, задумайтесь.

Буквально вчера один наш клиент сообщил, что купил Yangjie в три раза дешевле, чем ранее, новый поставщик перебил нашу цену по нашему бренду KEEN SIDE. Представьте его удивление, когда он узнал, что новый поставщик не смог предоставить таможенную декларацию на Yangjie.

4. Последнее, совсем недавно компания MEAN WELL официально известила своих российских

дистрибьюторов, что прекращает с ними работать, по крайней мере напрямую. А других о запрете поставок.

Да, конечно, пока все эти бренды, как в прочем и остальные, можно ввести в

Россию, но разделение китайских поставщиков по экономической составляющей уже идет.

Стоит простой вопрос, что терять, рынок запада или России.

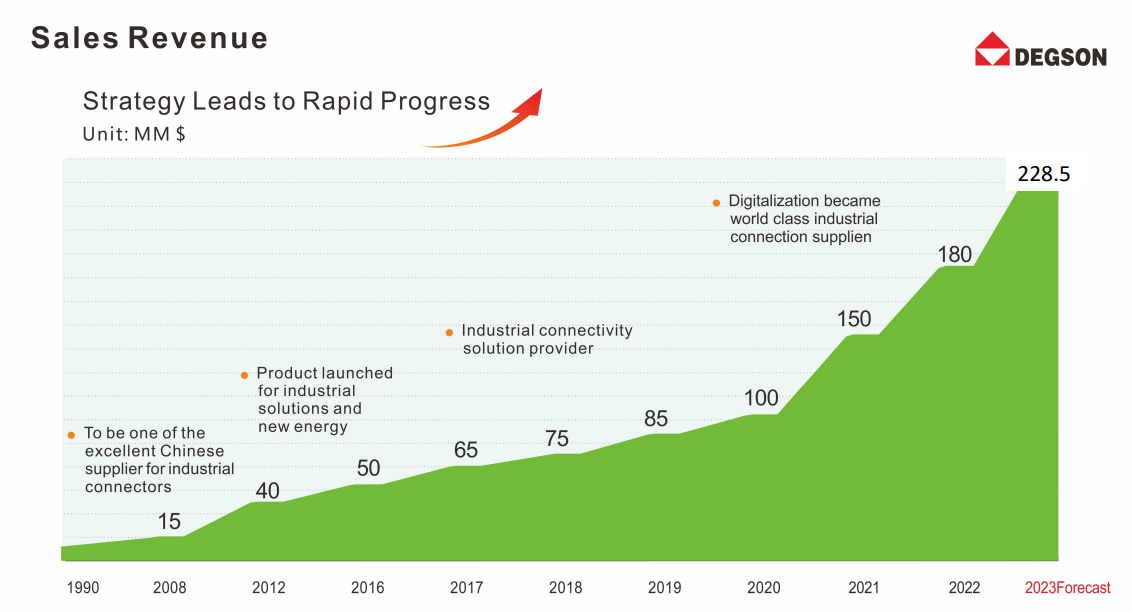

Почему так происходит на примере DEGSON.

Если в 2019 году продажи в Россию составляли 3,6 млн, т. е. 4,2%, то в 2023 уже 20 млн, т. е. ориентировочно 9%, что неудивительно, учитывая, что это качественная и часто прямая замена Harting, Phoenix Contact, Weidmueller, Wieland, Omron, Wago, Klemsan, Sauro, TE и др.

Но даже несмотря на такой впечатляющий рост в 16 млн с 2019, сама компания выросла за эти года на 135 млн, распространив свою сеть на 100 стран, т. е. более 90% ее роста пришлось не на Россию. Где потенциал — очевидно.

К сожалению, продажи по компании MORNSUN я не нашел, но учитывая, что в 2022 году они подписали соглашение с Avnet и работают они уже более чем в 40 странах, объем должен быть значительным. Если есть данные, прошу прислать.

Если почитать мою статью от 2020 года «Рынок источников питания в России « то с тех пор продажи MORNSUN выросли в разы, до 14 млн долларов.

Компания Yangjie и MEAN WELL тоже имеют огромные продажи в Европе и Америке, поэтому их нежелание терять эти продажи очевидно.

С другой стороны. Если две стороны, несогласные с третьей стороной, согласны между собой, то они рано или поздно найдут способ сотрудничества, главное — смотреть реально и понимать, что бизнес превыше всего и для вашего партнера. Он, несомненно, выберет себя, даже если он искренне хочет с вами сотрудничать.

Какой путь выберут MORNSUN и DEGSON, будет видно через год. Будут ли они полностью блокировать поставки или оставят это на усмотрение рынка, посмотрим. Пока никаких проблем нет, только дороже поставка стала. Но мой вывод очевиден: надо спрашивать китайского партнера, сколько он продает за границу и куда.

Какой вывод?

Для китайских производителей простой путь: поставляйте в Россию продукцию без бренда, а еще лучше с другой маркировкой, не с той, которую вы используете. Мы не будем считать западных аналитиков настолько наивными, захотят — вычислят, но зачем им облегчать работу. Не работайте напрямую со всеми, кто из России к вам обращается, выберите 1–2 партнеров и работайте через них.

Для российских потребителей всё посложнее: прежде чем включать компонент в изделие, узнайте о вашем китайском партнере, какой % продаж приходится на Китай и Россию и какой % — остальной мир, и делайте выводы, что выберет ваш партнер, точнее владелец завода, в случае глобальных осложнений и угрозы его бизнесу.

Наша компания, например, покупает китайские компоненты под своим брендом KEEN SIDE. 100% наших продаж приходится на Россию. У нас склад в России. Цены замечательные, производство китайское. Партнеры наши не имеют бизнеса в Европе, только во внутреннем Китае. В общем, наш бренд — это не панацея, но все же лучше, чем Yangjie.

Проблема в платежах.

Мы, как, наверное, и все, когда китайские банки отказались принимать платежи из России, не придали этому большое значение. У нас это вызывало скорее усмешку, так как перевести доллары и купить в Америке резисторы можно было, а вот китайские банки за аналогичную продукцию платежи не принимали. Это выглядело абсурдно, но это был факт. По сути, американское правительство применило двойные стандарты: своим можно, чужим нельзя, но, учитывая, что 99% прибыли китайских банков завязано на западное полушарие, их обратная команда «слушаюсь» была вполне предсказуема.

Но проблему с платежами создал не сам запрет, а узкое место отсутствия альтернатив. На данный момент проблема с платежами решилась, у нас нет проблем. Да, стало дороже, чуть дольше и тяжелее, но в конечном итоге товар оказывается на складе.

С другой стороны, Мальдивы подписали с Индией и Китаем договор о взаиморасчетах национальных валютах. Вы можете пожать плечами: кто такие Мальдивы? Не соглашусь. Помните пословицу «вода камни точит»? Для того чтобы разрушить империю доллара, не нужно снижать его текущее положение до 0, достаточно достичь критической точки, когда текущее положение дел — рост дефицита бюджета в 6%, рост долга США, рост процентных ставок, сокращение его использования в мировой торговле — приведет к точке потери доверия.

В 2023 году была новость о рекордной доле доллара в международных расчетах.

Но есть два нюанса. Первый — это только через систему SWIFT, и второй — доля евро снизилась в два раза. По сути, доллар одержал победу над своим союзником. А сколько платежей не вошло в SWIFT?

Это нельзя подсчитать, так как никто не публикует данные. К таким системам можно отнести российскую СПФС, китайскую CIPS, иранскую SEPAM, индийскую SFMS, а также огромное количество криптовалют. Сейчас эта доля мала, по самым оптимистичным прогнозам составляет максимум 10%.

Но спросите себя, просто спросите, существовали эти системы платежей 10 лет назад? Никто даже не планировал их.

Сейчас на долю юаня приходится уже более 4% расчетов, и Мальдивы, несмотря на всю незначительность их экономики, добавляют еще один кирпич в великую китайскую юаневую стену. А ведь есть Россия, да и Бразилия, Индия, Саудовская Аравия согласились принимать оплату в юанях. Есть еще десятки стран, аналогичных Мальдивам, где китайские дипломаты и финансисты ведут переговоры. Например, Монголия. На долю Китая в 23 году пришлось39,2% импорта, России — 26,6%. Как выдумаете, как скоро эти страны откажутся торговать с Монголией в долларах? Есть еще Казахстан, где 50% экспорта и импорта приходится на Китай и Россию.

Доллар, без сомнения, еще много лет, десятилетий, будет доминировать, но если финансовая политика США не изменится, а это, на мой взгляд, уже невозможно, то доллар, по сути, будет разрушать себя сам, очень-очень медленно, но неотвратимо.