Мировая политика ставит барьеры мировой экономике. Часть 1.

МИРОВЫЕ ТОРГОВЫЕ ВОЙНЫ ПЕРЕХОДЯТ В ВАЛЮТНЫЕ

Ранее, анализируя развитие мировой полупроводниковой отрасли в 2017 и 2018 гг., автор отмечал ее динамичное развитие с двухзначными темпами роста, значительно превосходящими рост мировой экономики [1–2]. Несмотря на положительный прогноз развития рынка мировых полупроводников в 2019 г., было отмечено наличие двух факторов, способных серьезно повлиять на замедление отрасли. Главной угрозой не только для микроэлектроники, но и всей мировой экономики воспринималась возможная эскалация торговой войны между США и Китаем и ее распространение на другие страны. Значительно повлиять на мировой отраслевой рынок могло также падение спроса, производства и цен на микросхемы памяти, оказавших большое влияние на рост мирового рынка в 2017–2018 гг.

К сожалению, обе указанные причины в разной степени отрицательно сказались на рынке мировой микроэлектроники в прошедшем году. Но падение спроса на микросхемы памяти было прогнозируемым и циклически регулярно повторяется на мировом рынке полупроводников, что позволяет подготовиться к нему. А вот эскалация торговой войны, начавшись с противостояния США и Китая, все больше приобретает характер войны «все против всех» и как болезненный вирус вовлекает новых участников мирового рынка: США – Европа, Евросоюз – Великобритания, США – Турция, Япония – Южная Корея и т. д. Опасность этого вируса торговой войны в том, что он начинает быстро распространяться в мире и дает новые осложнения в виде валютных войн.

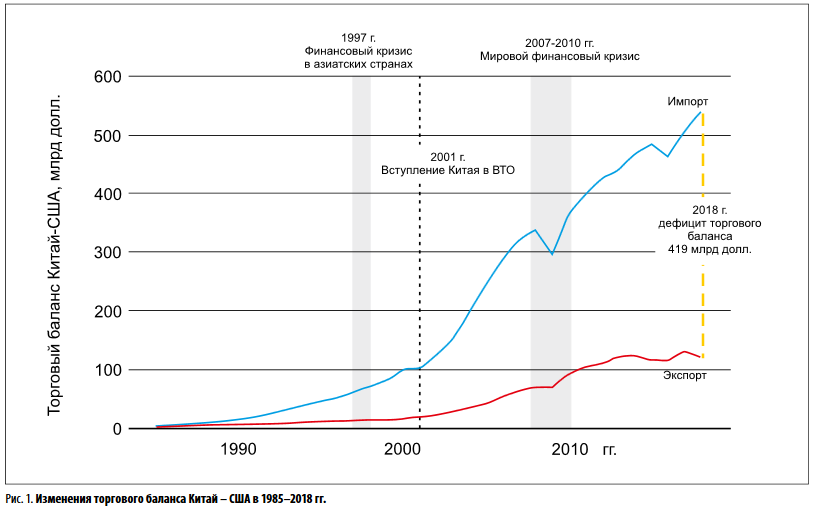

Первым валютное обострение спровоцировал Китай в ответ на увеличение торговых пошлин со стороны США, девальвировав юань. США признали Китай валютным манипулятором, специально занижающим курс юаня, и внесли его в список стран, манипулирующих валютными курсами. Президент США Дональд Трамп в твиттере намекнул, что США могут в ответ ослабить свою валюту. Центробанки некоторых стран начали агрессивно снижать ставки и ослаблять собственные валюты, что может привести к большой валютной волатильности, росту инфляции и замедлению экономического роста. И, похоже, что противоядие от этого вируса найти не просто. Отрезвление может наступить, когда вся мировая экономика впадет в рецессию, первые признаки которой уже начали проявляться. Главным событием (со знаком минус) в мировой политике и экономике в 2019 г. стала начавшаяся торговая война между США и Китаем, которая отразилась на мировом рынке полупроводниковой микроэлектроники. Торговый баланс между США и Китаем за последние 30 лет рос постоянно в пользу Китая и в 2018 г. достиг гигантской суммы в 419 млрд долл. (см. рис. 1) [3].

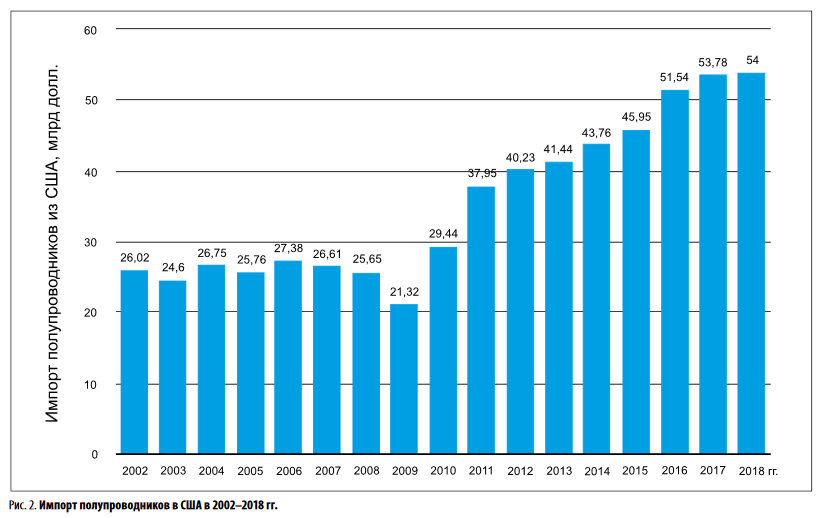

Все последние годы, начиная с 2002 г., импорт полупроводников в США из других стран устойчиво рос и увеличился с 26,02 млрд долл. в 2002 г. до 54 млрд долл. в 2018 г. (см. рис. 2) [4].

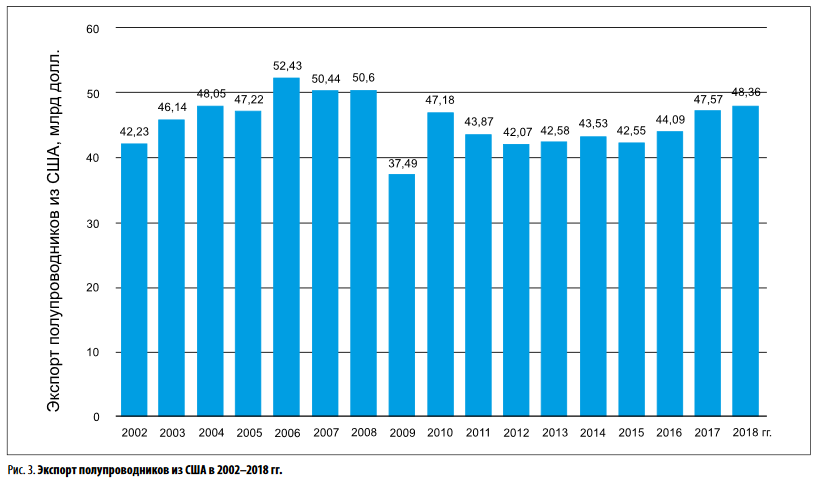

В то же время экспорт полупроводников из США в другие страны вырос слабо, увеличившись с 42,23 млрд долл. в 2002 г. до 48,36 млрд долл. в 2018 г. (см. рис. 3) [5].

Очевидно, именно такая статистика озаботила президента США Дональда Трампа, поставившего цель перевода производств американских компаний из других стран (в первую очередь, из Китая) в США для разворота, изменения американского импорта–экспорта и снижения торгового дефицита. Этот вопрос всегда вызывал споры и противоречия между США и Китаем, но только при Трампе началась полномасштабная торговая война. Двухстороннее введение торговых пошлин в этих странах привело к падению экспорта и импорта между ними и к снижению темпов роста китайской экономики. Товарооборот между США и Китаем по итогам первого полугодия 2019 г. (не самый пик торговой войны) сократился в сравнении с аналогичным периодом предыдущего года на 14,2% и составил 248,32 млрд долл. При этом экспорт из Китая в США упал на 8,1% до 199,403 млрд долл., а из США в Китай снизился аж на 29,9% до 9,35 млрд долл. [6]. Особенно сильно это повлияло на грандов китайской микроэлектроники: Huawei, ZTE и др.

История с «наездом» США на Huawei стала визитной карточкой этой торговой войны и как одна из ее страниц более подробно была рассмотрена в [7]. Американские санкции против Huawei серьезно отразились на компании и могут привести к падению ее объемов продаж в 2019 г. в сравнении с 2018 г. на 30 млрд долл. [8]. Но американский президент несколько переоценил свои возможности влияния на Huawei. Трампу не удалось блокировать продажи оборудования китайского гиганта для 5G даже среди своих союзников. Однако объемы продаж смартфонов Huawei находятся под угрозой, особенно после начала использования в них собственной китайской операционной системы и отказа от приложений Google. Всякая торговая война с течением времени начинает перемещаться в медийное пространство. После американских обвинений Huawei в промышленном шпионаже в китайской электрон-ной компании начались увольнения сотрудников, имеющих связи с США [9]. Эти меры затронули китайских специалистов, которые работали или учились в США, а также имеющих американский вид на жительство. В Huawei полагают, что американская разведка вербует их для работы против компании. Среди уволенных оказалось также несколько топ-менеджеров Huawei и ее полупроводниковой дочки HiSilicon. В июле 2019 г. было уволено 600 из 850 сотрудников компании Futurewei – американской дочки Huawei. Это означает, что линия фронта расширяется, а характерный для авторитарных подходов поиск «врагов» продолжится. Huawei также стала распространять информацию о полном замещении в своем оборудовании компонентов, поставляемых зарубежными (американскими) компаниями и попавшими под ограничения США [10]. В достоверности этого заявления имеются большие сомнения. Еще невероятнее кажется сообщение Huawei о начале производства 5-нм однокристальной платформы Kirin 1000 для смартфонов Mate 30 и Mate 30 Pro [11]. Техпроцесс 5 нм только проходит проверку тестовых чипов у TSMC и планируется к запуску, в лучшем случае, во второй половине 2020 г. Похоже, Huawei использует все возможности, включая информационные, чтобы продемонстрировать независимость от США, даже выдавая желаемое за действительное.

В самих США предвестником начала экономического кризиса являются сообщения о сокращении и увольнении персонала. Американский производитель персональных компьютеров HP в октябре сообщил о намерении сократить 16% сотрудников (7–9 тыс. из 55 тыс. чел.) до октября 2022 г. [12]. Весь план оптимизации позволит ежегодно экономить около 1 млрд долл. до конца 2022 г. Сокращение персонала и бизнеса с Китаем происходит и в других американских компаниях [7]. Похоже, что Дональд Трамп, спровоцировавший начало торговой войны с Китаем, может добиться не переноса производств из Китая в США, а ускорения роста безработицы в своей стране. Почти 90% американских производителей электроники, опрошенных отраслевой американской ассоциацией IPC, обеспокоены повышением тарифов и отмечают, что фактически тарифы на импортируемую из Китая продукцию выросли сильнее предусмотренного – до 31%. 21% опрошенных сообщили об уменьшении инвестиций в США, а 13% говорят о сокращении персонала. Более половины опрошенных из-за торговой войны рассматривают для бизнеса другие страны вместо Китая [13].

Последние обнадеживающие ноябрьские сообщения говорят о прогрессе в торговых переговорах между США и Китаем, готовности Дональда Трампа заключить долгосрочное торговое соглашение и снять запреты на поставку электронной продукции американских компаний для Huawei [14]. Однако такая информация появлялась неоднократно и ранее в течение 2019 г., но эти соглашения не подкреплялись договорами, а торговые пошлины все-таки вводились.

Противостояние и торговая война США и Китая имеют один отрицательный и необратимый эффект для Китая. У американских компаний, имеющих производства в Китае, исчезла уверенность, что эта страна и дальше будет оставаться наиболее благоприятной зоной для развития бизнеса. Даже если торговые соглашения будут достигнуты, а Трамп не будет переизбран, процесс исхода американских компаний из Китая уже запущен. Он будет осуществляться и в дальнейшем, хоть и медленными темпами. Дополнительными проблемами являются повышение стоимости рабочей силы, замедление экономики, неопределенность политической ситуации и системы управления в Поднебесной. Последнее все больше проявляется в возрастающей централизации управления на всех уровнях и отмене обязательной сменяемости китайского руководства, введенной Дэн Сяо Пином. Крупные американские компании Dell, HP, Microsoft, Amazon, Apple и др. серьезно рассматривают перенос производств из Китая во Вьетнам, Таиланд, Индонезию, Мексику и даже в Чехию, а также отказ от текущих инвестиционных проектов [15]. Такие действия нанесут серьезный удар по экономике Китая, приведя к значительному падению экспорта–импорта. Китайский экспорт–импорт в сфере электроники с 1991 по 2017 гг. вырос в 136 (!!!) раз с 10 млрд долл. до 1,35 трлн долл. С учетом текущих проблем с замедлением экономики Китая и статусом электроники как одной из главных отраслей промышленности страны такой сценарий может стать для нее невосполнимым. Падение китайской экономики очень заметно отразится на всей мировой экономике.

ПРОГНОЗ: МИРОВОЙ ПОЛУПРОВОДНИКОВЫЙ РЫНОК ПАДАЕТ ПЕРЕД ВОССТАНОВЛЕНИЕМ

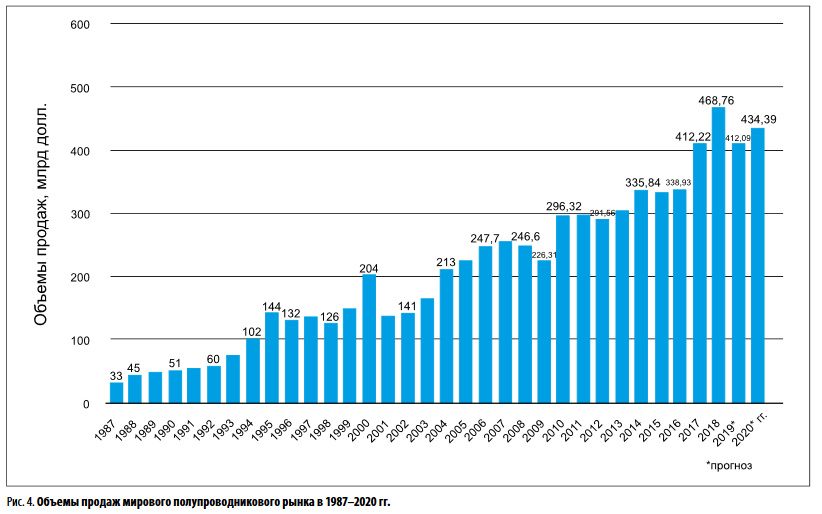

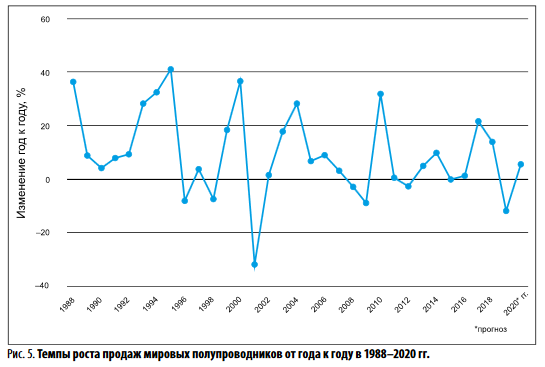

Аналитики компании Statista полагают, что в 2019 г. объем мирового полупроводникового рынка упадет до 412 млрд долл. (см. рис. 4) с темпами снижения 12,1% (см. рис. 5) [16].

Это вполне ожидаемый результат с учетом всех проблем мировой экономики. Сдержанный оптимизм, присутствующий в прогнозах на 2020 г., предусматривает 5-% рост до 434 млрд долл.

Специалисты компании IHS Markit полагают, что после стремительного падения мирового полупроводникового рынка в 2019 г. по прогнозу на 12,8% до 422,8 млрд долл. его восстановление на 5,9% до 448 млрд долл. в 2020 г. произойдет за счет главного фактора – внедрения сетей 5G [17]. Согласно их анализам, на протяжении всей мировой истории полупроводниковой промышленности каждый спад на рынке заканчивался появлением мировых технических инноваций, значительно увеличивающих спрос на полупроводниковые продукты. Такими инновациями в прошлом стали появление интернета и айфонов. Теперь таким новшеством должны стать сети 5G, которые затронут все аспекты жизни общества, стимулируя новую экономическую активность и повышение спроса на микрочипы. По прогнозу IHS Markit, стабилизация, восстановление и рост мирового рынка микросхем памяти начнется только со второй половины 2020 г.

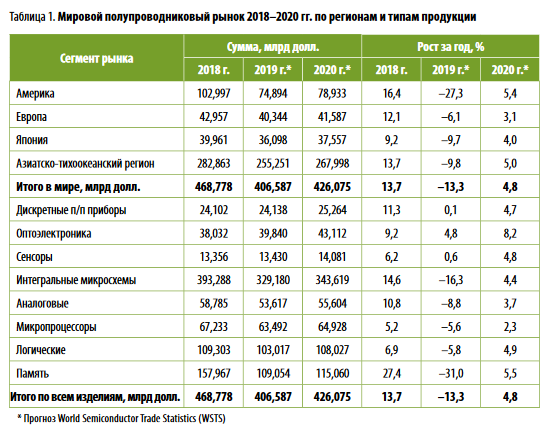

Ассоциация World Semiconductor Trade Statistics (WSTS) прогнозирует снижение мирового полупроводникового рынка в 2019 г. на 13,3% до 406,587 млрд долл., которое произойдет во всех регионах мира и практически по всем категориям полупроводников за исключением оптоэлектроники, где рост составит 4,8% (см. табл. 1) [18].

Наибольшее падение рынка на 31% произойдет в микросхемах памяти. В 2020 г. ожидается небольшой рост во всех регионах мира и типах полупроводниковых изделий, а глобальный мировой рынок полупроводников вырастет на 4,8%. Если фактические результаты изменятся в 2019 г., то очень незначительно, т. к. основная категория продукции (микросхем памяти) возобновит свой рост только в 2020 г.

Аналитики британской консалтинговой компании PricewaterhouseCoopers (PwC) также прогнозируют рост мирового рынка полупроводников в 2020–2022 гг. Но основным драйвером роста они считают искусственный интеллект. По их прогнозу рынок полупроводников, связанных с искусственным интеллектом, вырастет с текущих 6 млрд долл. до более чем 30 млрд долл. к 2022 г. с ежегодными темпами почти 50% [19]. За счет его роста начнется восстановление и подъем мирового полупроводникового рынка. PwC полагает, что в 2021 г. будет преодолен рубеж мировых продаж полупроводников в 500 млрд долл., а в 2022 г. он достигнет 575 млрд долл.

Тайваньская консалтинговая компания Gartner не разделяет оптимизма по началу восстановления рынка в 2020 г. и полагает, что в 2019 г. он упадет на 6,4%, а в следующем году – на 8,1% из-за торговой войны и ситуации с Huawei [20].

Однако, по мнению автора данной статьи, в этих прогнозах имеется очень высокая непредсказуемость из-за неясности с разрешением мировых политических, торговых, валютных конфликтов, обозначившихся в минувшем году. Не вызывает сомнения начало спада мировой экономики и ее продолжение в Китае, но скорость перехода к стагнации или рецессии будет зависеть от способностей руководителей стран прийти к общему согласию и не обострять конфликты. В последнем случае прогноз слабого роста полупроводникового рынка быстро сменится падением.

Каждый из этих прогнозов может подтвердиться в ближайшие годы, но любое мировое событие со знаком плюс или минус способно быстро изменить мировой рынок в ту или другую сторону. Ближайшим положительным политическим событием может стать достижение соглашения в торговой войне между США и Китаем, а из негативных событий можно составить длинный список, где одно хуже другого. Однако мировая политика стала труднопредсказуемой, а циклический характер развития мировой экономики прямо напоминает, что с предыдущего мирового экономического кризиса в 2008–2009 гг. прошло уже 10 лет, и период подъема мировой экономики должен смениться спадом. Падение темпов китайской экономики также говорит об этом. Нет никаких причин ускорять наступление этого события, тем более что мировая экономика проиграет от этого больше, чем полупроводниковая микроэлектроника. Если какая-то отрасль и способна помочь вытащить мировую экономику из рецессии, то это полупроводниковая отрасль. Новым фактором для возможной минимизации последствий мировых экономических кризисов является глобализация мировой экономики, позволяющая за счет ускоренного развития определенного региона или отрасли уменьшить глубину падения и сроки кризиса. Такого не было в прошлом веке, но проявилось во время мирового кризиса 2008–2009 гг., когда катализатором выхода из него стал Китай. Микро-электроника также способна стать таким катализатором, но все возможности станут тщетными, если торговые войны будут продолжаться и затрагивать ее в первую очередь.

ТОРМОЖЕНИЯ И УСКОРЕНИЯ МИРОВЫХ ПОЛУПРОВОДНИКОВЫХ ГИГАНТОВ

Крупнейшие мировые полупроводниковые компании завершили 2018 г. с разными результатами. Торговые войны и начало торможения мировой экономики не могли не отразиться на них, и показатели многих компаний снизились в сравнении с 2018 г. Для Samsung это было прогнозируемым результатом еще с конца 2018 г., когда начался мировой спад продаж и цен на микросхемы памяти. Именно благодаря их росту в течение 2017–2018 гг. Samsung не только добилась значительного роста продаж, но и сместила с первой строчки из первой десятки мировых полупроводниковых компаний многолетнего лидера – компанию Intel. Однако эксперты предполагали временный характер лидерства южнокорейского гиганта, которое закончится с падением продаж микросхем памяти. И уже в I и II кв. 2019 г., когда сократился мировой рынок ИС памяти, Intel опередила Samsung [21].

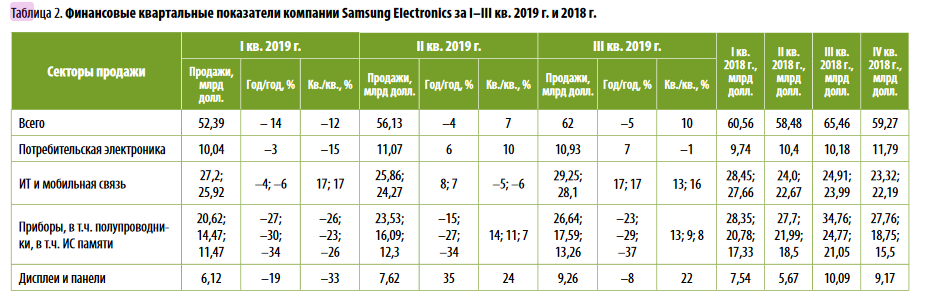

Компания Samsung Electronics после ужасных показателей в I кв. 2019 г., когда произошло падение продаж во всех сегментах бизнеса, во II и III кв. стала поправлять свои показатели (см. табл. 2) [22–24].

Сегмент потребительской электроники Samsung в течение последних двух лет колеблется в диапазоне квартальных продаж 10–11 млрд долл. и не оказывает решающего влияния на снижение или увеличение общих показателей компании. Наибольшим изменениям подвержены сегменты мобильных коммуникаций и полупроводников. Продажи мобильных телефонов Samsung падали в течение 2018 г., но в 2019 г. выросли за счет снижения продаж на зарубежных рынках у основного конкурента Huawei из-за санкций США, а также выхода на рынок новых изделий Samsung. В III кв. южнокорейская компания продала 78,9 млн смартфонов, что на 11% больше, чем за аналогичный период прошлого года Samsung стала мировым лидером, и ее доля на рынке мобильных гаджетов составила 22%. Очень важным является возможность работы ее смартфонов в сети 5G. Samsung имеет существенное преимущество, т. к. в отличие от главных конкурентов Huawei и Apple, сама проектирует и производит процессоры и модемы для своих гаджетов. Huawei удерживает вторую позицию, увеличив продажи до 66,8 млн гаджетов в III кв. с долей 19% в мире. Однако этот результат был достигнут только за счет резкого увеличения продаж в Китае на 66%. За пределами Китая продаются, в основном, старые модели, которые не попадают под санкции США. В отношении новых моделей, включая Mate 30, сохраняется неопределенность, т. к. зарубежные клиенты не желают покупать гаджеты без поддержки сервисов Google. Если Huawei и Поднебесной не удастся решить санкционную проблему, то рассчитывать на рост продаж новой продукции за рубежом в 2020 г. будет сложно. Продажи Apple падают в течение всего 2019 г. В III кв. они сократились еще на 7% до 43,5 млн, а доля компании на мировом рынке составила 12,3%. Серьезной проблемой смартфонов Apple является отсутствие поддержки 5G, что может отразиться на продажах 2020 г. С учетом всех этих факторов перспективы мобильных гаджетов Samsung в 2020 г. в сравнении с конкурентами выглядят предпочтительнее.

В полупроводниковом сегменте у Samsung в минувшем году также наблюдался ежеквартальный рост, включая микросхемы памяти, но от показателей 2018 г. они далеки. Общий объем продаж южнокорейской компании за три квартала 2019 г. составил 170,52 млрд долл. против 184,5 млрд долл. за тот же период 2018 г. Очевидно, что итоговые показатели 2019 г. будут хуже, чем в 2018 г. В IV кв. 2019 г. Samsung ожидала стабилизации на рынке микросхем памяти и планировала начать производства 6-го поколения памяти V-NAND, увеличить производство и продажи продукции по 7-нм технологии. В 2020 г. планируется расширение клиентской базы по процессу 7 нм с фото-литографией в жестком ультрафиолетовом диапазоне (EUV) и даже техпроцесс 5 нм. Однако никаких конкретных сроков и показателей по процессу 5 нм Samsung не раскрывает. С учетом того, что TSMC опережает Samsung на два–три квартала по техпроцессу 7 нм, следует ожидать ужесточения конкурентной борьбы за клиентов между двумя компаниями в ближайшие два года.

Сход с дистанции передовых техпроцессов компании GlobalFoundries (GF) именно в 2019 г. оказался во многом неожиданным. Компания ATIC, владелец GF из Арабских Эмиратов, перестала мириться с постоянными убытками, начала распродавать активы GF по всему миру и проводить реновацию на оставшихся предприятиях. Подробнее с новейшей историей GF можно ознакомиться в [25].

Начавшаяся торговая война между США и Китаем должна была отразиться на мировых полупроводниковых гигантах, у которых поставки китайской Huawei занимают значительный объем. Их показатели прекратили свой рост или снизились. Поскольку запрет на поставку Huawei для американских компаний несколько раз переносился, то, если пошлины не будут отменены или снижены, продажи могут уменьшиться в IV кв. 2019 г. и в 2020 г.

Одной из компаний, не пострадавшей от мировой политической и экономической турбулентности в прошедшем году, была TSMC. Она является мировым примером очень удачных и эффективных инвестиций в новые передовые технологии и, особенно, в освоение 7-нм техпроцесса. Согласно финансовому отчету TSMC, ее выручка в III кв. составила 9,4 млрд долл., что на 10,7% больше в сравнении с III кв. 2018 г. и на 21,3% больше, чем во II кв. 2019 г. [26]. Чистая прибыль в третьей четверти года составила 34,5%. В III кв. поставки по 7-нм технологии составили 27% от общего дохода, по 10-нм – 2%, 16-нм – 22%. На передовые технологии менее 16 нм приходится 51% от общего производства пластин. TSMC прогнозирует объем выручки в IV кв. 2019 г. на уровне 10,2–10,3 млрд долл. Ожидается, что доля 7-нм процесса в объеме IV кв. у TSMC достигнет невероятных 33%. успехи этой компании в технологии 7 нм максимально положительно сказались также на использующих ее изделиях американской компании AMD, у которой показатели в прошедшем году оказались лучшими более чем за 10 лет. Добившись впечатляющих технических и коммерческих результатов по техпроцессу 7 нм, TSMC ускоренными темпами движется к освоению 5- и 3-нм технологий. Процесс 5 нм уже проходит этап пилотных партий и в 2020 г. должен быть запущен в массовое производство. Однако, похоже, что TSMC решила еще больше увеличить отрыв от своего основного конкурента Samsung. Для быстрой разработки и освоения уже 3-нм технологии TSMC создает новый исследовательский центр и проведет набор в течение 2019–2020 гг. 8 тыс. новых сотрудников, что составит 16% от 49 тыс. работников компании [27]. В III кв. 2019 г. TSMC выделила на исследования и разработки 769 млн долл., увеличив их на 10% в сравнении с тем же периодом 2018 г. Строительство нового завода для 3-нм процесса обойдется TSMC в 19,5 млрд долл. Начало его работы запланировано на 2023 г. Кроме того, компания намерена дополнительно инвестировать 1,5 млрд долл. в совершенствование техпроцесса 7 нм и 2,5 млрд долл. – в 5-нм технологию. Возникает закономерный вопрос: способна ли хоть одна компания в мире полупроводниковой микроэлектроники превзойти эти инвестиции и опередить тайваньского гиганта? Похоже, что Samsung нервно проверяет свой кошелек.

Многолетний лидер мировой полупроводниковой отрасли компания Intel, уступившая в последние годы свой титул южнокорейской Samsung, в течение нескольких лет не могла справиться со своими внутренними проблемами по освоению 7- и 10-нм технологий. Intel не удавалось начать выпуск изделий по новым нормам. Это торможение серьезно ударило по Intel, а ее основной конкурент – AMD – впервые за 12 лет по итогам II и III кв. 2019 г. заняла более 30% рынка настольных и мобильных процессоров [28]. AMD достигла этого за счет использования 7-нм технологии TSMC. Intel решила «уничтожить» AMD, но не за счет новых изделий, а с помощью ценового демпинга на свою текущую продукцию [29]. Это обойдется ей в 3 млрд долл., что равно всей чистой прибыли Intel за весь 2018 г. и в 10 раз превышает размер чистой прибыли AMD за данный период. Этой акцией Intel пытается показать, что AMD в сравнении с ней – мелкая компания, которую можно «подвинуть» таким образом. В ответ AMD разрабатывает новые модели продукции, включая Ryzen 4000, а за счет техпроцесса 7 nm+ улучшает все параметры своих процессоров. Вероятно, AMD сама вынудила Intel к ценовому демпингу, когда в августе 2019 г. снизила цены на 10% на процессоры Ryzen 3000. Подобная техническая и ценовая конкуренция между Intel и AMD – только на пользу потребителям продукции, т. к. составляет основу рыночной экономики. Однако, не решив проблем теперь уже с освоением 7-нм техпроцесса, Intel будет сложно выиграть конкурентную борьбу у AMD, даже продолжая жертвовать очередными 3 млрд долл.

Хотя Intel и заняла снова позицию лидера мирового полупроводникового рынка по объемам продаж в текущем году, но достигла ее, в основном, за счет сокращения показателей Samsung из-за падения рынка микросхем памяти. По итогам III кв. 2019 г. в заявлениях руководства Intel стали звучать оптимистичные нотки, причиной которых стала не только рекордная выручка 19,2 млрд долл. в этом квартале, но и новая сегментация доходов от перспективных направлений бизнеса, составивших 9,5 млрд долл., т. е. почти половину от общей выручки [30]. Руководство Intel считает, что проблемы 10-нм технологии решены. С ее помощью компания планирует увеличить выпуск процессоров в следующем году на 25%. Было также заявлено, что в четвертом квартале 2021 г. Intel представит новый графический процессор по 7-нм технологии с литографией в жестком ультрафиолетовом диапазоне. Intel подтвердила проведение работ по 5-нм процессу, но сроков его освоения не обозначила. Ближайшие два года покажут, удалось ли Intel преодолеть свой спад и снова стать мировым лидером не только в процессорном сегменте, но и в полупроводниковых технологиях.

Влияние торговой войны на американские компании не всегда проявляется только в текущем снижении продаж. Это хорошо видно на примере компании AMD. Конкурент Intel получает 66% своих доходов от продаж на азиатском рынке и только 13% – от продаж в США. По этой причине введение 25-% тарифов в США приводит к снижению нормы прибыли только на 1,3%. Показатели выручки AMD растут в течение всего 2019 г. – с 1,272 млрд долл. в I кв. до 1,531 млрд долл. во II кв. и 1,801 млрд долл. – по итогам III кв. [31]. Выручка в III кв. стала максимальной с 2005 г. AMD ожидает, что в IV кв. объем выручки от продаж составит 2,1 млрд долл. Основными изделиями, способствующими такому росту, являются три категории 7-нм продукции: графические процессоры, настольные процессоры Ryzen и серверные процессоры EPYC. Азиатский сектор продаж AMD наиболее уязвим из-за торговой войны. Неоднократные переносы начала увеличения тарифов приводили к заблаговременным закупкам клиентами продукции в Китае и пока не отразились на ней серьезным образом. AMD компенсировала все издержки переходом на 7-нм техпроцесс, а также ростом продаж процессоров Ryzen и EPYC. Ситуация может ухудшаться с временным сдвигом, если проблема с повышением тарифов не разрешится. Влияние торговой войны уже отражается на стоимости акций компании – если бы ее не было, их цена была бы на 22% выше [32]. Однако отмена торговых тарифов и неготовность Intel к выпуску 7-нм продукции будут способствовать жесткой конкуренции двух мировых процессорных гигантов в 2020 г.

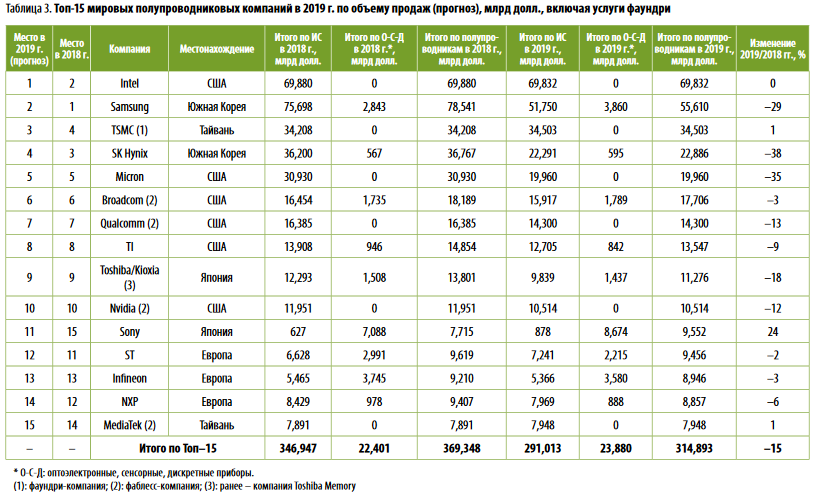

Компания IC Insights опубликовала прогноз рейтинга крупнейших поставщиков полупроводниковых продукции в 2019 г., включающей микросхемы, оптоэлектронные, сенсорные и дискретные приборы (см. табл. 3) [33].

Из 15 компаний только четыре (Intel, TSMC, Sony, MediaTek) не допустят падения продаж в сравнении с 2018 г. Sony может подняться с 15 на 11 позицию за счет роста продаж датчиков изображения. Intel, сохранившая объемы продаж на уровне прошлого 2018 г., снова станет лидером рейтинга, поскольку падение продаж Samsung достигнет 29%. В среднем, снижение продаж по всем 15 компаниям составит 15%, в то время как сокращение всего мирового полупроводникового производства достигнет 13%.

ЭТА НЕУСТОЙЧИВАЯ ПАМЯТЬ

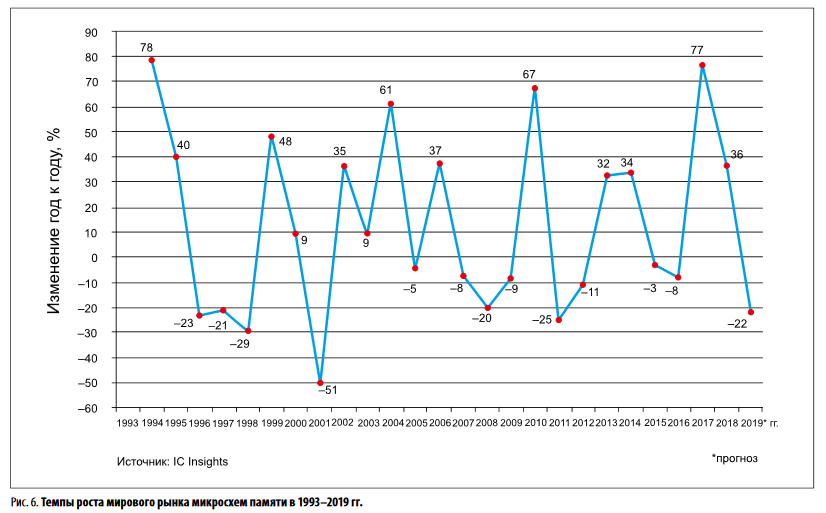

Рост рынка микросхем памяти сильно повлиял на увеличение всего мирового полупроводникового рынка в 2017–2018 гг. Обычно циклы роста происходят в течение двух–трех лет, а затем сменяются циклами падения мирового рынка ИС памяти на такой же период (см. рис. 6) [34].

Сегмент оперативной памяти DRAM объемом 99,4 млрд долл. в 2018 г. был самым крупным на мировом полупроводниковом рынке, опередив сегмент флэш-памяти NAND с объемом 59,4 млрд долл. Оба этих типа ИС составляют около 97% от всех микросхем памяти, выпускаемых в мире. Именно за счет их роста на 64% в 2017 г. и на 26% в 2018 г. увеличились объемы сегментов всех категорий микросхем на 25 и 14%, соответственно, в 2017 и 2018 гг. Без них рост составил бы всего 11 и 8%, соответственно. Падение рынка ИС памяти в 2019 г. по прогнозу на 24% (на 38,6 млрд долл.) окажет серьезное влияние на уменьшение показателей производства всех типов микросхем, которое, по данным IC Insights, соста-вит 9%. у Samsung, SK Hynix, Micron, трех крупнейших мировых производителей памяти, падение производства в 2019 г. составит 29, 38 и 35%, соответственно [33]. Достигнуть в ближайшие два года уровня 2017–2018 гг. едва ли удастся, даже если выпуск ИС снова начнет расти. Это значит, что главные мировые чипмейкеры ИС памяти лишаются своего основного инструмента роста. Однако у Samsung есть еще один серьезный инструмент – самый передовой 7-нм техпроцесс, а в перспективе и техпроцесс 5 нм. Конкурируя на этом поле с TSMC, южнокорейский гигант может частично компенсировать свое падение рынка памяти в ожидании перехода их цикла от падения к росту.

Доля капитальных затрат на производство микросхем памяти среди общих затрат в мировое полупроводниковое производство в последние годы только росла, достигнув в 2018 г. почти половины от 105,9 млрд долл. (см. рис. 7) [35].

Падение мирового рынка ИС памяти ожидаемо снизило и их долю в капитальных затратах 2019 г. увеличение доли капитальных инвестиций в производство микро-схем памяти оправдано, т. к. именно эти изделия аккумулируют все самые передовые технологии, включающие не только минимальные нанометровые проектные нормы (что характерно и для процессоров), но и современную 3D-сборку. Стандартным продуктом на рынке памяти является в настоящее время 64-слойная флэш-память 3D NAND. Toshiba и Western Digital планируют выпуск 128-слойных чипов TLC NAND (хранящих в одной ячейке три бита) [36]. Компания Intel, не относящаяся к основным производителям ИС памяти, в сентябре анонсировала выпуск на рынок в 2020 г. первой в мире 144-слойной флэш-памяти QLC (Quad Level Cell), хранящей четыре бита на ячейку, а также разработку PLC NAND (Penta Level Cell – пять бит на ячейку) [37]. Intel также сообщила о планах по производству в 2020 г. второго поколения энергонезависимой памяти Intel Optane DC, которая будет выпускаться одновременно с процессором следующего поколения Intel Xeon Scalable. Это значит, что для новых поколений ИС памяти снова потребуется увеличить капитальные затраты для производства.

Безусловно, очень положительно на рынок микросхем памяти повлияет развитие сетей 5G и искусственного интеллекта. В этом случае потребность в них и цены снова взлетят вверх.

Китай всегда уделял большое внимание расширению собственного производства микросхем памяти. Прежде основным приоритетом считалась флэш-память NAND, а по освоению оперативной памяти DRAM китайские компании работали с иностранными партнерами. Главными проектами считались Fujian Jinhua Integrated Circuit Company (JHICC) с тайваньской UMC и ChangXin Memory Technologies (CXMT) с американской Micron. Эти иностранные компании должны были оказывать всю необходимую экспертную и технологическую поддержку, но все изменилось с началом противостояния и торговой войны с США. Поскольку компания JHICC попала в черный список правительства США, этот проект находится под угрозой, даже если будет достигнуто соглашение между США и Китаем. CXMT планирует начать производство в 2020 г., но Китай считает, что одной крупной фабрики будет недостаточно для самообеспечения чипами DRAM. Таким образом, китайцы решили самостоятельно развивать производство оперативной памяти. С этой целью государственная компания Tsinghua Unigroup решила без привлечения иностранных партнеров построить в провинции Чунцин фабрику производства чипов и исследовательский центр DRAM [38]. Все это подчеркивает решимость Китая в достижении самообеспеченности в микросхемах памяти. Несмотря на привлечение лучших китайских кадров, главной проблемой станет разработка собственной технологии производства новых ИС памяти. В способности китайцев самостоятельно построить фабрику никто не сомневается. Завершение ее строительства запланировано на 2021 г., но с выходом на полную мощность могут воз-никнуть задержки из-за готовности технологии.

В подтверждение решимости Китая компания Tsinghua Unigroup анонси-ровала, что ее дочерняя компания Yangtze Memory Technologies Co. (YMTC) начала массовое производство первой отечественной 64-слой-ной флэш-памяти 3D NAND [39]. Эта микросхема, разработанная на основе собственной архитектуры компании, имеет самую высокую в мире емкость 256 Гбит для 64–72-слойной памяти. Китай делает все, чтобы попасть в клуб крупнейших мировых тяжеловесов – производителей памяти.

Если проводить параллели между Китаем и Россией по подобной ситуации, можно отметить две особенности:

–в Китае всегда рынок потребления идет впереди производства, ставя задачи, и торопит сроки ее реализации; в России рынка нет, и его никто не развивает даже после редкого запуска новых производств, напри-мер «Микрона», «Ангстрема-Т»;

–в Китае вместо политического шума и лозунгов об импортозамещении быстро реагируют на изменившуюся обстановку и принимают практические меры для самостоятельного решения проблемы в короткие сроки; в нашей же стране политическая трескотня и лозунги переходят в выделение госфинансирования на импортозамещение, о котором затем быстро забывают, а задача остается нерешенной.

Еще в 2014 г. в Китае был создан Национальный инвестиционный фонд («Большой фонд») для развития информационных технологий и уменьшения зависимости от импортных изделий. На первом этапе фонд уже потратил 138,7 млрд юаней, инвестированных в китайскую полупроводниковую промышленность. Недавно «Большой фонд» учредил новый фонд в размере 204,15 млрд юаней (28,9 млрд долл.) [40]. Его назначение – начало второго этапа поддержки китайских производителей микросхем, ориентированных на применение для искусственного интеллекта, 5G и других перспективных направлений.

НИТРИД ГАЛЛИЯ: ОТ ПРОСТОГО ЧИПА – К СЛОЖНЫМ УСТРОЙСТВАМ

Новый материал нитрид галлия (GaN), его технологии и изделия на основе GaN можно отнести к главным открытиям 2000-х гг. в мировой полупроводниковой микроэлектронике. Технологии и изделия на основе нитрида галлия в 2019 г. эволюционировали в сторону от более простых HEMT-транзисторов к интегрированным решениям и усложнению функциональности продукции. В 2017–2018 гг. такой подход позволил создать драйверы с интегрированными на одном чипе полумостовыми соединениями транзисторов. Проведенные в 2019 г. исследования по GaN приблизили мировую микроэлектронику не только к созданию альтернативы более сложным кремниевым аналогам, но и продукции, недоступной для реализации на кремнии.

Группа исследователей из института прикладной физики твердого тела Fraunhofer IAF значительно расширила функциональные возможности GaN микросхем питания для преобразователей напряжения [41]. Они интегрировали в эти ИС силовые транзисторы, диоды свободного хода, драйверы затвора, а также датчики тока и температуры, что открывает новые возможности в создании компактных и эффективных бортовых зарядных устройств электромобилей. В сравнении с обычными преобразователями напряжения, новая ИС обеспечивает не только более высокие частоты и плотности мощности, но и более быстрый и точный мониторинг состояния в самом кристалле.

Очень важные результаты достигнуты исследователями в Корнельском университете [42]. В широкозонных полупроводниках, к которым относится GaN, очень трудно одновременно достичь создания структур n- и p-типа. Вместо использования примесей исследователи уложили тонкий слой GaN, называемый квантовой ямой, поверх AlN и обнаружили, что различие в кристаллических решетках приводит к высокой плотности подвижных дырок. По сравнению с легированием магнием проводимость выросла десятикратно. Используя новую структуру, им удалось в совместном проекте с Intel добиться высокой эффективности GaN-транзисторов p-типа. В настоящее время ученые пытаются объединить в структуре транзисторы n- и p-типа для создания более сложных схем. Это открывает новые возможности в коммутации высокой мощности и в энергоэффективной электронике. Заметим, что соединение транзисторов n- и p-типа является основой КМОП-технологии, на которой строится работа большинства интегральных устройств полупроводниковой микроэлектроники. Видимо, о решении этой задачи говорил генеральный директор Intel Брайан Кржанич на встрече в Белом доме с президентом США Трампом, когда сообщал о новой 7-нм технологии и использовании GaN в качестве нового полупроводникового материала в будущих изделиях компании [43].

Специалисты университета штата Аризона планируют разработать первый в мире процессор на основе GaN, который позволит революционизировать будущие космические исследования [44]. Подвижность электронов в GaN более чем в 1000 раз выше, чем в кремнии. Он превосходит кремний по скорости, температуре, энергопотреблению и, как ожидается, заменит его, когда устройства на основе кремния достигнут своих пределов. Специалист университета Аризоны Юджи Чао получил трехлетний грант от NASA в размере 750 тыс. долл. на разработку GaN–высокотемпературного процессора. В рамках этой программы он планирует создать микропроцессор на основе GaN, который будет эффективно работать при 500°C. Та к а я возможность, например, очень востребована в случаях использования научно-исследовательского оборудования NASA в высокотемпературных средах на поверхностях Венеры, Меркурия или в глубокой атмосфере газовых гигантов. ученый полагает, что для реализации этого проекта по раз-работке первого микропроцессора на основе GaN потребуется немало усилий. Основные проблемы связаны с тремя аспектами: устройство, система и надежность. На уровне устройства необходимо получить термически стабильные транзисторы n-типа и структуру «металл – оксид – полупроводник» n- и p-типа с термостабилизацией нитрида галлия. Для этого потребуются специальные методы, конструкция и контакты. На системном уровне следует разработать блоки ИС, такие как NOR и NAND c использованием GaN-транзисторов.

В самой NASA две группы ученых исследуют возможности применения GaN, чтобы повысить эффективность освоения космоса [45]. Кроме высоких показателей энергоэффективности специалисты NASA пытаются изучить его применение с неожиданной стороны. Одна из групп исследует с помощью GaN-транзисторов ключевой вопрос гелиофизики – как магнитосфера Земли взаимодействует с ее ионосферой.

Вторая группа специалистов NASA исследует применение GaN для создания детектора и визуализации нейтронов, которые очень недолговечны и исчезают в течение 15 минут. Нейтроны генерируются в результате энергетических процессов на Солнце, а также взаимодействием космических лучей с верхней атмосферой Земли. Эти процессы также создают помехи бортовой спутниковой электронике. Исследователи NASA обнаружили, что GaN может стать основой высокочувствительного нейтронного детектора. Согласно их концепции, кристалл GaN размещается внутри контрольного инструмента. Когда нейтроны попадают в кристалл, они рассеивают атомы галлия и азота и возбуждают другие атомы, что сопровождается вспышкой света. Кремниевые фотоумножители преобразуют вспышки света в электрический импульс, который анализируется электроникой датчика.

Растущее число исследований GaN и новых областей его применения в мире отчетливо демонстрируют, что этот материал давно преодолел стадию «детского роста» и начал использоваться уже не в более простых транзисторах, а в сложных интегральных устройствах и даже там, где кремний никогда не может применяться. Это значит, что по законам эволюции сложность устройств с GaN будет расти, а область применения расширяться, причем в не ожиданных направлениях.

В апреле 2019 г. японская компания Renesas Electronics объявила о запуске в промышленное производство первых в космической отрасли радиационно-стойких микросхем ШИМ-контроллера и драйвера на основе нитрида галлия в пластмассовом корпусе [46]. В сравнении с кремниевыми аналогами в керамических корпусах они занимают на плате в три раза меньше места и идеально подходят для применения в аппаратуре на ближних геостационарных орбитах.

В сентябре 2019 г. японская компания Mitsubishi Electric анонсировала создание совместно с Национальным институтом промышленных наук и технологий (AIST) первых в мире много-ячеистых GaN HEMT-транзисторов на подложке из монокристаллического алмаза [47]. Новый GaN-on-Diamond HEMT-транзистор был разработан для повышения эффективности использования мощных усилителей в базовых станциях мобильной связи и в системах спутниковой связи, что помогает значительно снизить энергопотребление. Использование монокристаллического алмаза (с теплопроводностью 1900 Вт/мм), очень эффективно рассеивающего тепло, уменьшает температуру GaN HEMT с 211,1 до 35,7°C. В результате улучшается отношение выходной мощности к ширине затвора с 2,8 до 3,1 Вт/мм, а также повышается КПД с 55,6 до 65,2%, что обеспечивает значительную экономию энергии. Коммерческий выпуск GaN-на-алмазе HEMT намечен на 2025 г.

ВЫВОДЫ

- В 2017–2018 гг. мировая полупроводниковая микроэлектроника за счет масштабных технических инноваций, роста мирового рынка электроники и без серьезных мировых политических и экономических катаклизмов развивалась темпами, намного превышающими мировую экономику.

2. В 2019 г. мировые торговые войны, инициированные излишними политическими амбициями лидеров некоторых стран, внесли политическую и экономическую турбулентность в мировую политику и экономику и одновременно с существенным падением спроса, производства и цен ИС памяти привели к сокращению мирового полупроводникового рынка.

3. Мировая политика начинает ставить серьезные барьеры развитию миро-вой экономики, что может привести к ее замедлению и стагнации в ближайшие годы.

4. Повышение экономических и поли-тических рисков для предприятий в Китае приведет к отказу американских компаний от новых проектов на его территории и к переносу производства в другие страны Азии. Даже достижение торгового соглашения США с Китаем не отменит эту тенденцию, но увеличит сроки ее реализации. С учетом падения темпов китайской экономики это в долгосрочной перспективе плохой знак для Китая, но хороший знак для основных кандидатов для размещения у себя этих производственных мощностей – в первую очередь, для Вьетнама и Индии.

5. В новом экономическом кризисе Китай не сможет стать мировым демпфером, как это было в 2008–2009 гг., а последствия для экономики сырьевых стран, включая Россию, будут наиболее ощутимыми.

6. С учетом напряженных отношений с США, Китай прилагает максимальные усилия для организации собственного производства самых передовых и необходимых для рынка изделий микроэлектроники, инвестируя большие финансовые средства в создание собственных технологий и производственных мощностей.

7. Прогноз рынка мировых полупроводников на 2020–2022 гг. сдержан-но-оптимистичный в ожидании, что драйверами роста станут развитие сетей 5G и искусственного интеллекта.

8. Компания Samsung за счет падения мирового рынка и цен на микросхемы памяти ожидаемо уступила Intel позицию лидера в рейтинге мировых полупроводниковых компаний по объемам продаж в 2019 г.

9. Расширение выпуска продукции по 7-нм технологии стало главным коммерческим событием на рынке мировой полупроводниковой микро-электроники в 2019 г. Ее бенефициарами стали компании TSMC и AMD, которые значительно улучшили свои показатели продаж.

10. В наиболее выигрышном положении среди мировых полупроводниковых гигантов находится компания TSMC за счет освоения новой 7-нм технологии, а в перспективе и техпроцесса 5 нм в 2020 г. Для TSMC начало стагнации мировой экономики окажется наименее болезненным.

11. Квартет компаний Intel, TSMC, Samsung, GlobalFoundries, задававший еще три–четыре года назад мировую технологическую моду в полупроводниковой микроэлектронике, в 2019 г. окончательно трансформировался в дуэт TSMC – Samsung. Весьма вероятно, что временная мировая монополия на техпроцессы 5–3 нм окажется у узкопрофильной технологической фаундри-компании TSMC. Это плохо с точки зрения конкуренции и развития на мировом полупроводниковом рынке.

12. Нитрид галлия все отчетливее обозначает области своего применения в микроэлектронике и теснит кремний. Сферой его применения являются не только чипы силовых и СВЧ HEMT-транзисторов, но и сложные интегральные устройства, которые нельзя реализовать даже на кремнии. В некоторых сферах космического применения электронные компоненты на основе нитрида галлия могут стать безальтернативными.

Литература

1. Дмитрий Боднарь. Полупроводниковая микроэлектроника – 2017 г. Электронные компоненты. 2017.No 11–12.

2.Дмитрий Боднарь. Полупроводниковая микроэлектроника – 2018 г. Электронные компоненты. 2019.No 1.

3. Trade war: USChina trade battle in charts. BBC News. May 10. 2019//www.bbc.com.

4. Semiconductors: U. S. imports 2002–2018.Statista. July 04. 2019//www.statista.com.

5. Semiconductors: U. S. exports to world 2002–2018. Statista. July 04. 2019//www.statista.com.

6. Товарооборот США и Китая в первом полугодии сократился на 14,2%. Прайм. Агентство экономической информации. 12 июля 2019//www.1prime.ru.

7. Дмитрий Боднарь. Устоит Huawei в торговой войне США и Китая? Выиграет ли от этого Россия? Электронные компоненты. 2019.No 7.

8. Huawei справилась с санкциями США и к 2021 г. должна стать полностью независимой от американских технологий. Время электроники. 23 августа 2019//www.russianelectronics.ru.

9. В Huawei полетели головы: В топ менеджменте нашлись американские шпионы. CNews. 18 октября 2019//www.cnews.ru.

10. Huawei says it has begun producing 5G base station without US parts. REUTERS. September 26. 2019.

11. Huawei to produce Kirin 1000 with 5 nm process, first to be used in Mate 40 series. September 30. 2019//www.huaweicentral.com.

12. HP выгонит на улицу 16% сотрудников. CNews. 4 октября 2019//www.cnews.ru.

13. Electronics manufacturers feel the effects of USChina trade war. Evertiq. October 24.2019//www.evertiq.com.

14. Semiconductor industry sales worldwide 19 87–2020. Statista. July 4. 2019//www.statista.com.

15. HP, Dell and Microsoft look to join electronics exodus from China. Nikkei Asian Review. July 03. 2019//www.asian.nikkei.com.

16. Трамп сдался: Huawei возобновит бизнес в США. Время электроники. 5 ноября 2019//www.russianelectronics.ru.

17. 5G’s rise set to break the semiconductor market’s fall in 2020. October 08. 2019//www.ihsmarkit.com.

18. Following 13.7 percent growth in 2018 the Worldwide Semiconductor Market is expected to be down 13.3 percent in 2019 returning to growth in 2020. WSTS. August 27. 2019//www.wsts.org.

19. Opportunities for the global semiconductor market. PwC. www.pwc.com.

20. Semiconductor Forecast Database, Worldwide, 2Q19 Update. Gartner. July 01.2019//www.gartner.com.

21. Samsung narrows the gap with Intel. Electronics Weekly. August 9. 2019//www.electronicsweekly.com.

22. Earnings Release Q1 2019. Samsung Electronics. April 2019//www.samsung.com.

23. Earnings Release Q2 2019. Samsung Electronics. July 2019//www.samsung.com.

24. Earnings Release Q3 2019. Samsung Electronics. October 2019//www.samsung.com.

25. Дмитрий Боднарь. GlobalFoundries. Закат или реновация топового мирового производителя чипов? Электронные компоненты. 2019.No 10.

26. TSMC Reports Third Quarter EPS of NT$ 3.90. Hsinchu Taiwan, R. O. C. October 17.2019//www.tsmc.com.

27. Для освоения техпроцесса 3 нм TSMC наймет еще 8000 сотрудников в новый R&Dцентр. Время электроники. 6 ноября 2019//www.russianelectronics.ru.

28. AMD впервые за 12 лет заняла более 30% процессорного рынка. Время электроники. 11 октября 2019//www.russianelectronics.ru.

29. Intel потратит миллиарды долларов, чтобы уничтожить AMD. CNews. 15 октября 2019//www.cnews.ru.

30. Intel Reports ThirdQuarter 2019 Financial Results. October 24. 2019//www.intel.com.

31. AMD Reports Third Quarter 2019 Financial Results. October 29. 2019//www.amd.com.

32. AMD Shares Look to Recover From Trade War Thaw//www.seekingaalpha.com.

33. Intel to Reclaim Number One Semiconductor Supplier Ranking in 2019.IC Insights. November 18. 2019//www.insights.com.

34. Volatile DRAM and Flash Memory Cycles Weigh On IC Market Growth. April 25.2019//www.insights.com.

35. Memory Forecast to Account for 43% of Total 2019 Semi Spending. IC Insights. September 10. 2019//www.insights.com.

36. Гонка за числом слоев флэшпамяти 3D NAND может не спасти отрасль. Время электроники. 6 июля 2019//www.russianelectronics.ru.

37. Intel готовит 144слойную QLC NAND и разрабатывает пятибитную PLC NAND. 3DNews. 26 сентября 2019//www.3dnews.ru.

38. Technology Remains the Biggest Challenge to Production. Reports TrendForce. September 05. 2019//www.trendforce.com.

39. YMTC starts mass producing China’s first 64layer 3D NAND chips. Global Times. September 2. 2019//www.globaltimes.cn.

40. Tsinghua Unigroup’s DRAM Fab Is Scheduled for Completion in 2021 but China Big Fund to spend over CNY200 billion in 2ndphase support for local chipmakers. Digitimes. 28 October. 2019//www.digitimes.com.

41. GaN Power ICs with integrated sensors for efficient charging of electric vehicles. Phys. Org. May 6. 2009//www.phys.org.

42. Discovery in gallium nitride a key of energy efficient electronics. ScienceDaily. September 26. 2019//www.sciencedaily.com.

43. Intel to invest $7 billion in factory in Arizona, employ 3,000. CNBC. February 8.2017//www.cnbc.com.

44. Gallium nitride processor – next generation technology for space exploration. Phys.Org. December 28. 2017//www.phys.org.

45. NASA studies space applications for GaN crystals. Phys.Org. August 7. 2019//www.phys.org.

46. Renesas Electronics Ships First Plastic Packaged, RadiationTolerant PWM Controller and GaN FET Driver for New Space SmallSats. Renesas Electronics. April 18. 2019//www.renesas.com.

47. Mitsubishi announces first multicell GaN HEMT on diamond. iMicronews. September 02.2019//www.imicronews.com.

Источник: www.elcomdesign.ru Журнал электронные компоненты No12 2019