Полупроводниковая промышленность США на глобальном рынке

Кто-то может сказать, зачем? Зачем нам эта статистика? А я скажу так, на выбор:

1. Для общего развития, понимания, знания.

2. Знай врага своего или цель к которой стремишься.

Я читал много отчетов, анализов, видел кучу слайдов по мировому рынку, но даже я был удивлен читая некоторый цифры по полупроводниковой промышленности США от Ассоциация полупроводниковой промышленности (SIA)

АССОЦИАЦИЯ ПОЛУПРОВОДНИКОВОЙ ПРОМЫШЛЕННОСТИ

Данные, включенные в Информационный бюллетень SIA 2020 года, демонстрируют возможности и перспективы полупроводниковой промышленности США. Эти данные также показывают, почему лицам, определяющим политические решения, необходимо принять меры для усиления роста и продвижения инноваций. Полупроводниковая промышленность США является ключевой движущей силой экономической мощи Америки, ее глобальной конкурентоспособности и технологического лидерства.

Полупроводники позволяют создавать системы и продукты, используемые нами для работы, обмена информацией, путешествий, развлечений, управления энергией, лечения болезней и осуществления новых научных открытий. Полупроводники делают возможной существование глобальной электронной промышленности объемом в триллион долларов. Они были изобретены в Америке, и США остается мировым лидером в их современном производстве и проектировании.

В полупроводниковой промышленности, как и в более широкой области высокотехнологических отраслей промышленности, инновации осуществляются благодаря упорной работе и таланту занятых в ней ученых и инженеров, а также путем применения продуманной государственной политики федерального правительства.

В SIA мы поддерживаем те политические решения, которые направлены на обеспечение и ускорение технологического развития. В продвижении подобных инициатив жизненно важную роль играет федеральное правительство.

Для помощи продвижению инноваций и для обеспечения сохранения технологического лидерства Америки руководители страны должны делать следующее:

- Расширять доступ к глобальным рынкам с целью поддержания роста полупроводниковой промышленности.

- Увеличивать федеральные инвестиции в исследования полупроводников с целью открытия полупроводниковых технологий следующего поколения.

- Стимулировать полупроводниковое производство в США, чтобы укрепить промышленную базу обороны, поддержать экономический рост и современное производство, и улучшить надежность логистических цепочек.

- Минимизировать накладные расходы на экспорт коммерческих полупроводников, обеспечив эффективную, многостороннюю и более продуманную политику США по контролю экспорта.

- Усилить трудовые ресурсы Америки в области технологий путем продвижения политики, которая будет привлекать и удерживать высокопрофессиональных сотрудников и расширять объем инвестиций в образование STEM.

- Продвигать инновации за счет защиты инвестиционных процессов высокой ценности.

- Сохранять налоговую систему США в состоянии глобальной конкурентоспособности, чтобы обеспечить конкурентоспособность проектирования и производства США, и продвигать американские инновации.

- Поддерживать устойчивое развитие при помощи нормативных актов, обеспечивающих потребности полупроводниковой промышленности.

- Стимулировать рост новых технологий путем создания более благоприятного политического окружения для разработки и поставки перспективных технологий.

- Увеличивать надежность логистических цепочек и систем управления рисками.

РАЗДЕЛ 1: ОБЗОР ОТРАСЛИ

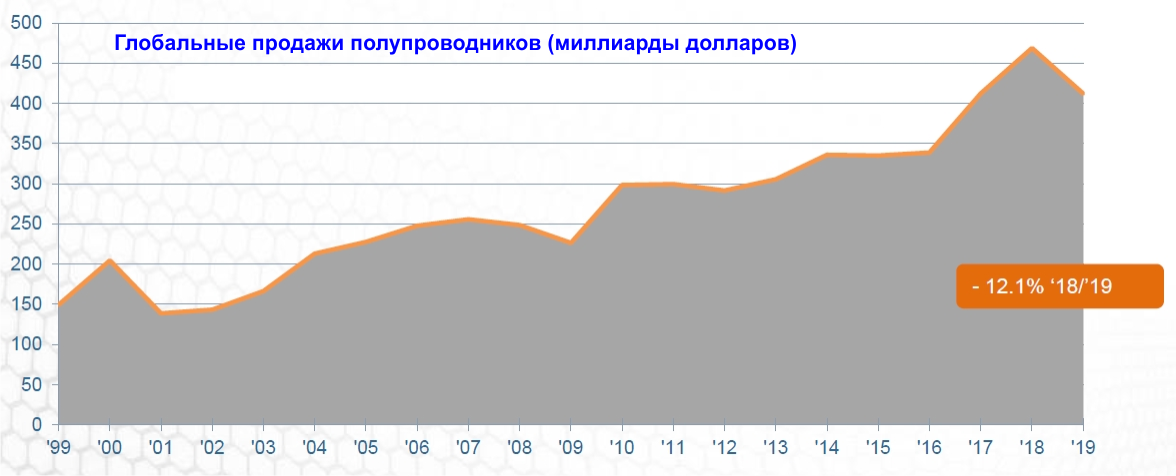

ГЛОБАЛЬНАЯ ПОЛУПРОВОДНИКОВАЯ ОТРАСЛЬ ЯВЛЯЕТСЯ ОСНОВНЫМ СЕКТОРОМ РОСТА ГЛОБАЛЬНОЙ ЭКОНОМИКИ

Мировые продажи полупроводниковой продукции возросли с 149.4 миллиардов долларов в 1999 году до 412.3 миллиардов долларов в 2019 году. Совокупный годовой темп роста составил 5.21 процент в год. Согласно изданному осенью 2019 года прогнозу развития полупроводниковой отрасти, опубликованному Международным бюро статистики продажи полупроводников (WSTS), продажи полупроводниковой промышленности во всем мире в 2020 году увеличатся до 433 миллиардов долларов, а в 2021 году составят 460 миллиарда долларов.*

*WSTS, Прогноз состояния полупроводниковой отрасли, осень 2019 Источник: Международная статистика продаж полупроводников (WSTS) и оценки SIA.

Источник: Международная статистика продаж полупроводников (WSTS) и оценки SIA.

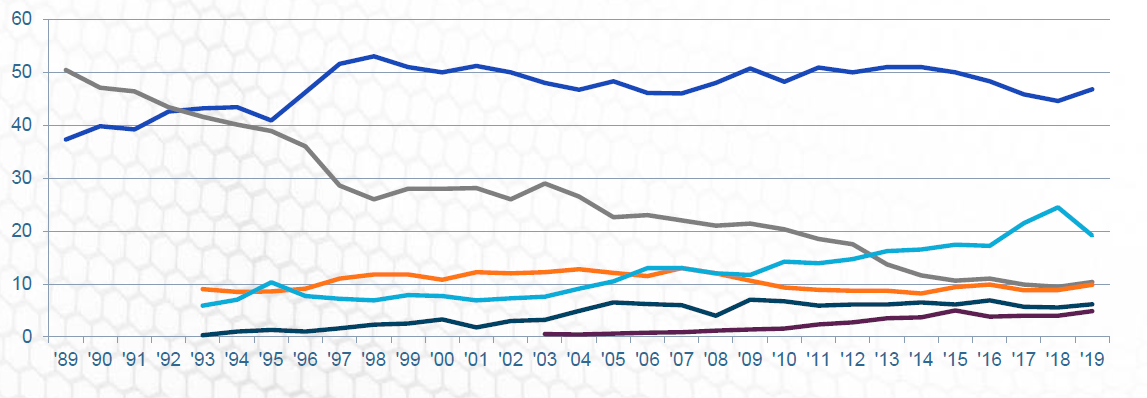

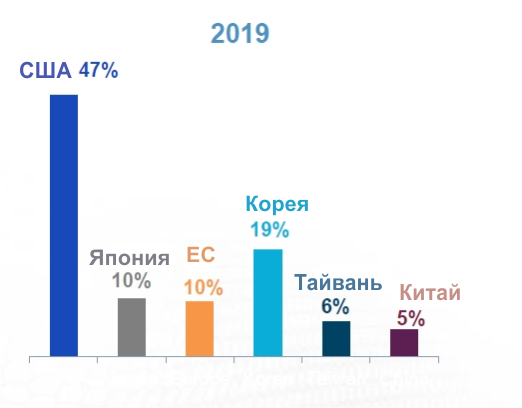

ДОЛЯ ПОЛУПРОВОДНИКОВОЙ ОТРАСЛИ США В ГЛОБАЛЬНОМ РЫНКЕ СОСТАВЛЯЕТ ПОЧТИ ПОЛОВИНУ ЕГО ОБЪЕМА

В период 1980-х годов, полупроводниковая промышленность США претерпела значительные потери своей доли глобального рынка. В начале 1980-х годов на долю произведенных в США продуктов приходилось более 50 процентов мировых продаж полупроводников. В связи с интенсивной конкуренцией со стороны компаний из Японии, а также влияния нелегального “демпинга” и серьезной рецессии самой отрасли в 1985-1986 годах, промышленность США потеряла в целом девятнадцать пунктов своей доли мирового рынка, и уступила лидирующую роль в глобальном рынке полупроводниковой промышленности Японии.

За последние десять лет промышленность США вернулась к нормальному состоянию, и к 1997 году восстановила свое лидирующее положение, достигнув на глобальном рынке продаж доли, превышающей 50 процентов. Эту позицию отрасль продолжает сохранять и сегодня. Компании полупроводниковой отрасли США U.S.сохранили свою конкурентоспособность в области микропроцессоров и других современных устройств, а также продолжают лидировать и по другим продуктам. Кроме того эти компании сохраняют лидирующие позиции в научно-исследовательских и опытно-конструкторских работах (НИР и ОКР), в проектировании продукции и в технологии производственных процессов. Сегодня на компании, находящиеся в США, приходиться самая крупная доля глобального рынка, 47 процентов. Доли глобального рынка полупроводниковой промышленности других стран составляют от 5 до 19 процентов.

Источник: SIA, Международная статистика продаж полупроводников (WSTS), IHS Global, PwC.

Источник: SIA, Международная статистика продаж полупроводников (WSTS), IHS Global, PwC.

ПРОДАЖИ ПРОДУКТОВ КОМПАНИЙ ПОЛУПРОВОДНИКОВОЙ ОТРАСЛИ США ДЕМОНСТРИРУЮТ УСТОЙЧИВЫЙ ЕЖЕГОДНЫЙ РОСТ

Продажи производящих полупроводниковую продукцию компаний, штаб-квартиры которых находятся в США, выросли с 76.7 миллиардов долларов в 1999 году до 192.8 миллиардов долларов в 2019 году, что составило совокупный годовой рост в 4.72 процента. Рост продаж для таких компаний отражает циклические колебания, характерные для отрасли в целом. Источник: Международная статистика продаж полупроводников (WSTS) и оценки SIA.

Источник: Международная статистика продаж полупроводников (WSTS) и оценки SIA.

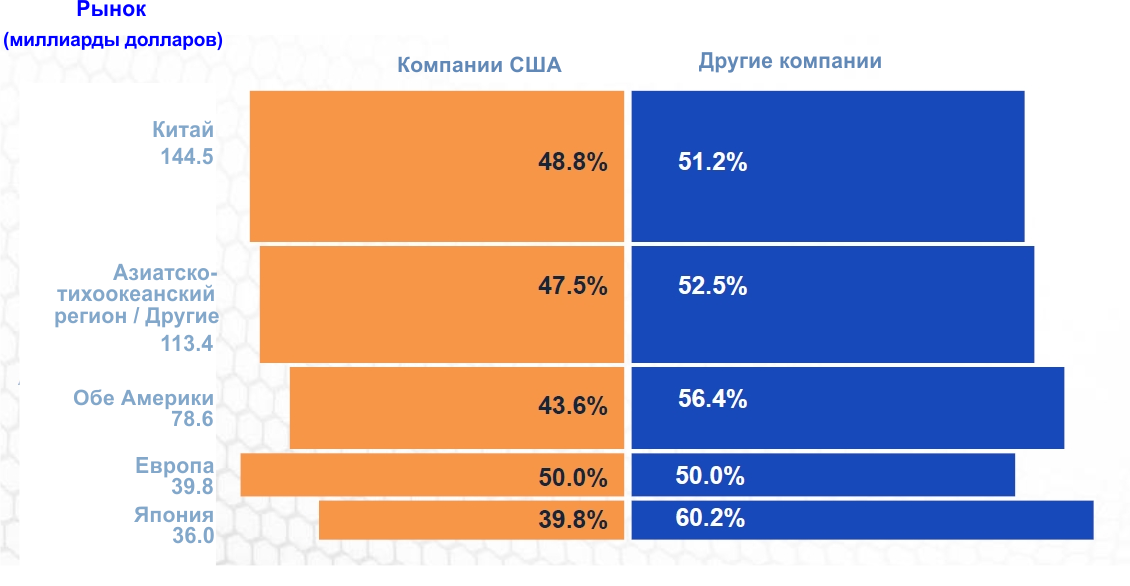

ПОЛУПРОВОДНИКОВЫЕ КОМПАНИИ США СОХРАНЯЮТ ЛИДЕРСТВО ПО ПРОДАЖАМ НА ОСНОВНЫХ ПОЛУПРОВОДНИКОВЫХ РЫНКАХ РЕГИОНАЛЬНОГО УРОВНЯ

В 2019 году на долю компаний полупроводниковой отрасли США, приходилось 47 процентов всего рынка полупроводников, что превышает долю полупроводниковой промышленности в любой другой стране. Во всех ведущих странах и региональных рынках полупроводников, компании из США также сохраняли лидерство в доле рынка продаж.  Источник: SIA, Международная статистика продаж полупроводников (WSTS), IHS Global, PwC.

Источник: SIA, Международная статистика продаж полупроводников (WSTS), IHS Global, PwC.

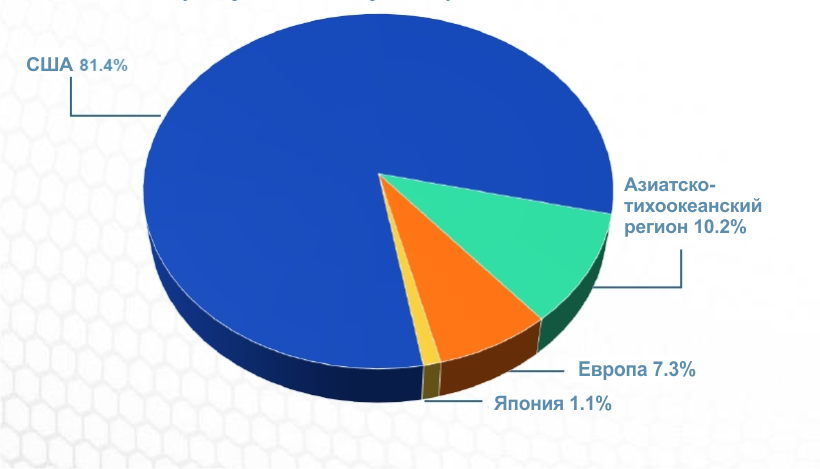

ОСНОВНОЕ ПРОИЗВОДСТВО ПОЛУПРОВОДНИКОВЫХ ПРОДУКТОВ В США ОСУЩЕСТВЛЯЕТСЯ АМЕРИКАНСКИМИ КОМПАНИЯМИ

В 2019 году примерно 81 процент производственных мощностей выпуска всех полупроводниковых пластин в США приходился на компании, имеющие штаб-квартиры в США. На долю полупроводниковых компаний из Азиатско-тихоокеанского региона приходится около 10 процентов производственных мощностей в США.

Доля мощностей по производству полупроводниковых пластин в США по месту расположения штаб-квартир компаний Источник: База данных IC Insights Global Fab и оценки SIA.

Источник: База данных IC Insights Global Fab и оценки SIA.

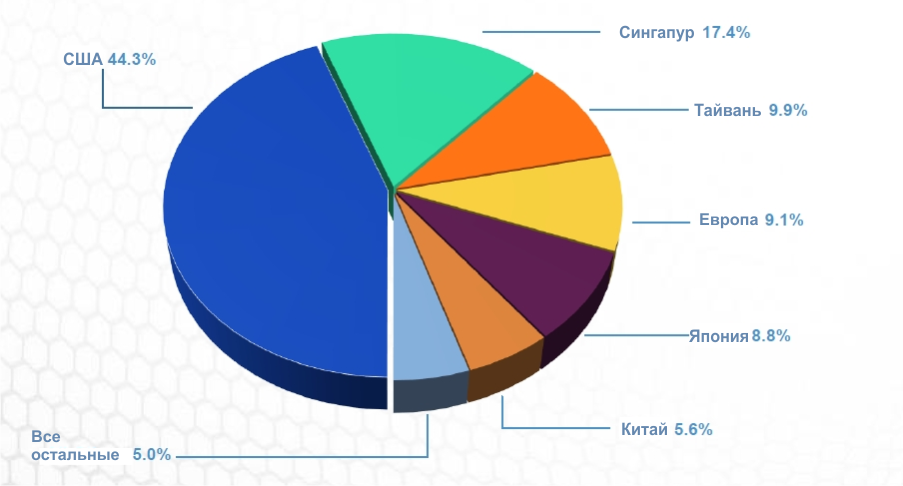

ПОЛУПРОВОДНИКОВАЯ ОТРАСЛЬ США ИМЕЕТ В СОЕДИНЕННЫХ ШТАТАХ БОЛЬШУЮ ДОЛЮ ПРОИЗВОДСТВЕННОЙ БАЗЫ, ЧЕМ ЛЮБАЯ ДРУГАЯ СТРАНА

В 2019 году, примерно 44 процента фирм США, работающих в полупроводниковой отрасли, и обладавших значительными мощностями по выпуску полупроводниковых пластин, были расположены в Соединенных Штатах. Другим основными местами нахождения компаний США, выпускающих полупроводниковые пластины, были Сингапур, Тайвань, Европа и Япония.

Доли размещения компаний, выпускающих в США полупроводниковые пластины Замечание: Показатели округлены до ближайшей 10-й доли процента.

Замечание: Показатели округлены до ближайшей 10-й доли процента.

Источник: База данных IC Insights Global Fab и оценки SIA.

ПОЛУПРОВОДНИКИ СОСТАВЛЯЮТ ОДИН ИЗ ОСНОВНЫХ ОБЪЕКТОВ ЭКСПОРТА АМЕРИКИ

Экспорт полупроводников в США в 2019 году достиг показателя в 46 миллиардов долларов, уступив только экспорту самолетов, очищенной нефти, сырой нефти, и автомобилей. Полупроводники составляют самую большую долю всех экспортируемых США продуктов электроники.

Источник: Комитет США по международной торговле. Отрасли определены кодами NAICS: 334413 (Полупроводники); 33641X (Самолеты); 324110 (Очищенная нефть); 211111 (Сырая нефть); 336111 (Автомобили)

Источник: Комитет США по международной торговле. Отрасли определены кодами NAICS: 334413 (Полупроводники); 334220 (Оборудование для радио и телевещания, и для беспроводной связи); 334118 (Компьютерное оборудование); 334111 (Компьютеры); 334510 (Электромедицинские устройства).

Замечание: Не включены некоторые продукты в рамках NAICS 334413, выпускаемые в других отраслях для нужд различных рынков (например, панели солнечных батарей).

РАЗДЕЛ 2 ГЛОБАЛЬНЫЙ РЫНОК

Диверсифицированный и определяемый потребителями рынок

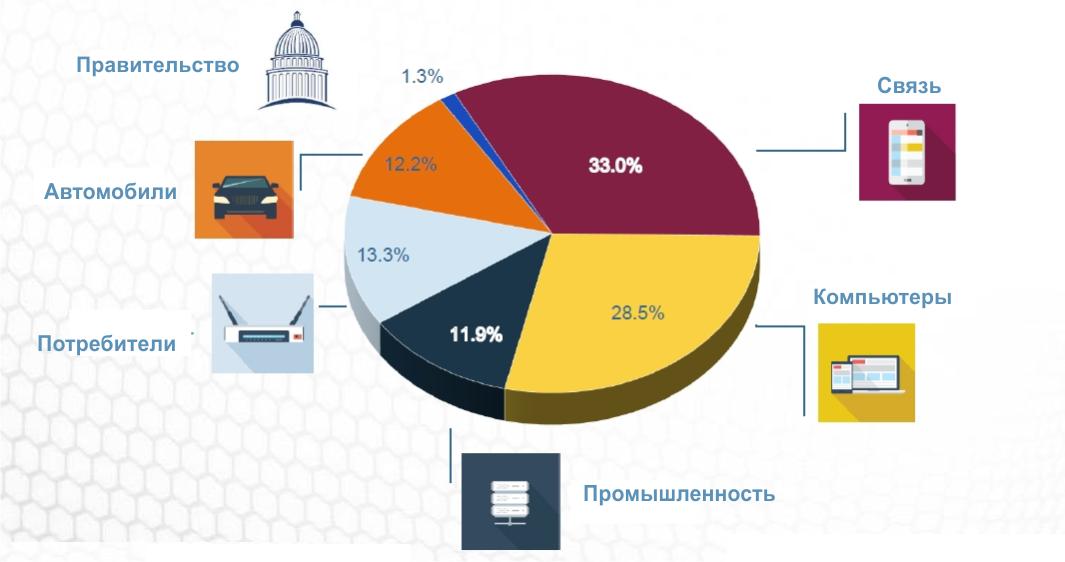

НА ГЛОБАЛЬНЫЕ ПРОДАЖИ ПОЛУПРОВОДНИКОВ ОКАЗЫВАЮТ ВЛИЯНИЕ, В КОНЕЧНОМ СЧЕТЕ, ТЕ ПРОДУКТЫ, КОТОРЫЕ ПРИОБРЕТАЮТ ПОТРЕБИТЕЛИ

Подавляющая часть спроса на полупроводники определяется теми продуктами, которые, в конечном счете, приобретаются потребителями. Это могут быть ноутбуки или такие устройства связи, как смартфоны. Все в большей мере потребительский спрос оказывает влияние на развивающиеся рынки, включая рынки в Азии, Латинской Америке, Восточной Европе и Африке.

Общий глобальный рынок полупроводников в 2019 году: 412.3 миллиарда долларов. Проценты спроса на полупроводники в конечной продукции Замечание: Использование для военных целей включено в группу Правительство.

Замечание: Использование для военных целей включено в группу Правительство.

Источник: Международная статистика продаж полупроводников (WSTS)

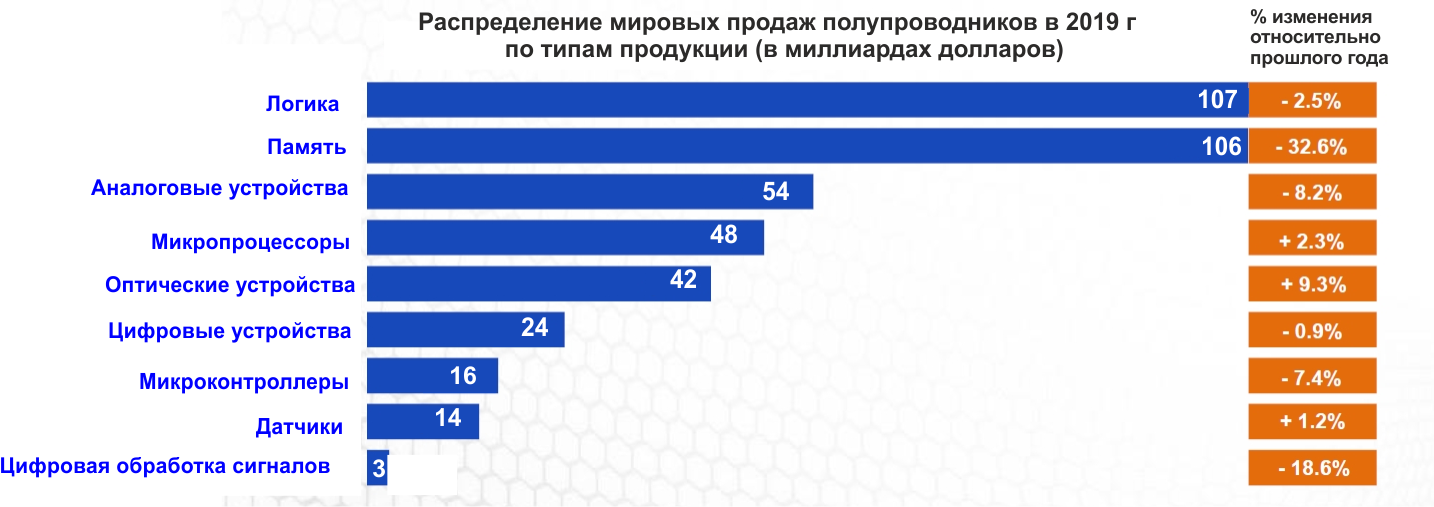

ГЛОБАЛЬНЫЕ ПРОДАЖИ ПОЛУПРОВОДНИКОВ РАЗЛИЧАЮТСЯ ПО ТИПАМ ПРОДАВАЕМЫХ ПРОДУКТОВ

Технология полупроводников быстро развивается по мере того, как промышленность предлагает все более совершенные продукты и технологии производства для применения в отраслях, ориентированных на конечного пользователя. В последние годы, крупнейшими сегментами мировой полупроводниковой промышленности стали логика, память, аналоговые и микропроцессорные устройства. В 2019 году такие продукты составляли 76 процентов продаж полупроводниковой промышленности.

Распределение мировых продаж полупроводников в 2019 году по сегментам продуктов Источник: Международная статистика продаж полупроводников (WSTS) и оценки SIA.

Источник: Международная статистика продаж полупроводников (WSTS) и оценки SIA.

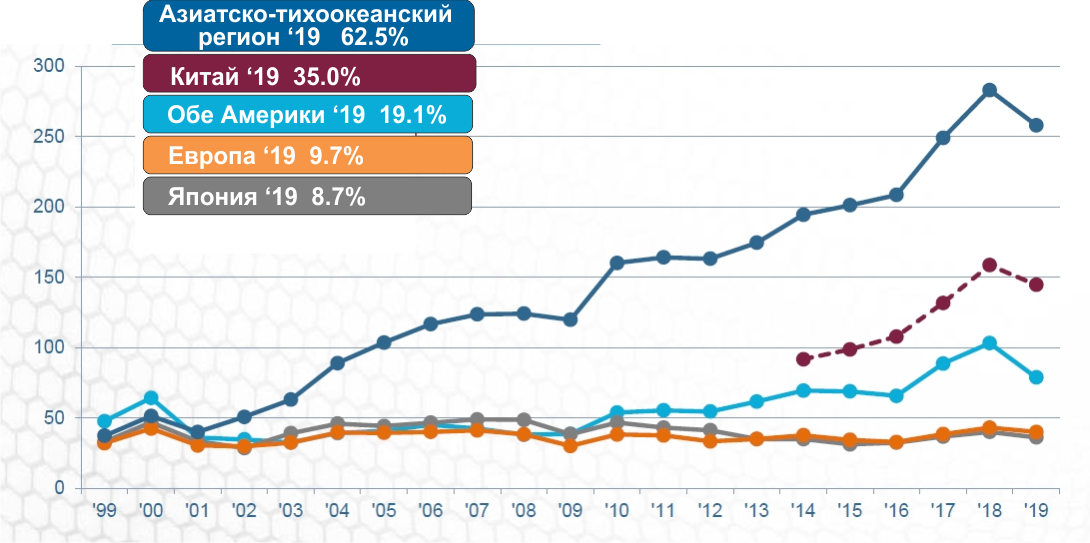

НАИБОЛЕЕ КРУПНЫМ РЕГИОНАЛЬНЫМ РЫНКОМ ПОЛУПРОВОДНИКОВ ЯВЛЯЕТСЯ АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН, А КИТАЙ ПРЕДСТАВЛЯЕТ САМЫЙ КРУПНЫЙ РЫНОК ОДНОЙ СТРАНЫ.

В 2001 году, когда производство электронного оборудования сместилось в этот регион, Азиатско-тихоокеанский рынок обогнал по продажам все другие региональные рынки. С тех пор он еще больше увеличился в размерах, от 39.8 миллиарда долларов до 258 миллиардов в 2019 году. В данное время крупнейшим рынком одной страны в этом регионе является Китай, на долю которого приходится 56 процентов рынка Азиатско-тихоокеанского региона, и 35 процентов глобального рынка полупроводников. Эти данные отражают продажи полупроводников только для электронного оборудования – конечные электронные продукты, содержащие полупроводники затем отправляются потребителям по всему миру.

Региональные рынки полупроводников (в миллиардах долларов)

Замечание: В данной таблице данные по рынку Китая за 2014-2019 годы представляют собой подмножество всего азиатско-тихоокеанского рынка

Источник: Международная статистика продаж полупроводников (WSTS) и оценки SIA..

РАЗДЕЛ 3 КАПИТАЛЬНЫЕ ИНВЕСТИЦИИ И ИНВЕСТИЦИИ В НИР И ОКР

Движущая сила поддержания конкурентоспособности полупроводниковой промышленности США.

ОБЩИЕ ГОДОВЫЕ УРОВНИ КАПИТАЛЬНЫХ ИНВЕСТИЦИЙ И ИНВЕСТИЦИЙ В НИР И ОКР НАИБОЛЕЕ ВЫСОКИЕ ВО ВСЕЙ ПРОМЫШЛЕННОСТИ

Общие капитальные затраты и затраты на исследования и разработки (НИР и ОКР) полупроводниковых компаний США, включая компании-разработчики, не имеющие собственных производственных мощностей, в 2019 году составили 71.7 миллиард долларов. С 1999 по 2019 годы совокупный годовой темп роста составил около 6.2 процента. Уровни инвестиций в долях продаж обычно не подвергались колебаниям, связанным с цикличностью рынка. Источник: Отчеты 10K и 10Q полупроводниковых компаний США по оценкам USSEC и SIA.

Источник: Отчеты 10K и 10Q полупроводниковых компаний США по оценкам USSEC и SIA.

КАПИТАЛЬНЫЕ ИНВЕСТИЦИИ И ИНВЕСТИЦИИ В НИР И ОКР ЯВЛЯЮТСЯ КРИТИЧНЫМ ДЛЯ ПОДДЕРЖАНИЯ КОНКУРЕНТОСПОСОБНОСТИ ПОЛУПРОВОДНИКОВОЙ ИНДУСТРИИ США

Для сохранения конкурентоспособности в полупроводниковой промышленности, компании должны непрерывно вкладывать значительную долю своего дохода, как в исследовательские работы, так и в строительство новых заводов и в закупки оборудования. Скорость технологических изменений в отрасли требует, чтобы компании постоянно создавали более сложные конструкции компонентов и более изощренные технологические процессы, а также вводили в работу оборудование, способное производить компоненты с меньшим размером элемента. Способность к проектированию и производству современных полупроводниковых компонентов может быть обеспечена только посредством непрерывного поддержания темпа с сохранением общего для отрасли объема инвестиций, составляющего примерно 30 процентов от продаж. Потребность оставаться на переднем крае технологии привела к довольно экстремальным колебаниям в такие годы, как 2001, когда продажи неожиданно снизились, но затраты на НИР и ОКР, а также капитальные затраты не снизились в соответствующей степени. Источник: Отчеты 10K и 10Q полупроводниковых компаний США по оценкам USSEC и SIA.

Источник: Отчеты 10K и 10Q полупроводниковых компаний США по оценкам USSEC и SIA.

ИНВЕСТИЦИИ В КАПИТАЛЬНЫЕ ЗАТРАТЫ И НА НИР И ОКР НА ОДНОГО РАБОТАЮЩЕГО ОТНОСИТЕЛЬНО ВЕЛИКИ СРЕДИ ДРУГИХ ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ США И ПРЕВЫСИЛИ В 2019 ГОДУ 178 000 $

С 1999 по 2019 годы общие инвестиции на одного работающего (измеренные путем объединения затрат на НИР и ОКР с затратами на новые заводы и оборудование) возрастали примерно на 4.3 процента в год. В 2001 году эти затраты превысили 100 000 $, но к 2003 году, после спада активности в 2001 году, они снизились до 85 000 $.

К 2006 году затраты на одного работающего превысили 100 000 $. Рецессия 2008-2009 годов привела к снижению инвестиций на одного работающего в 2009 и 2010 годах, и в 2012 году но к 2019 году выросла свыше 178 000 $. Замечание: Число работающих отражает общую занятость в промышленности США

Замечание: Число работающих отражает общую занятость в промышленности США

Источник: Отчеты 10K и 10Q полупроводниковых компаний США по оценкам USSEC и SIA.

В ПОЛУПРОВОДНИКОВОЙ ИНДУСТРИИ США РАСХОДЫ НА НИР И ОКР СТАБИЛЬНО ВЕЛИКИ, ЧТО ОТРАЖАЕТ ВАЖНОСТЬ НИР И ОКР В ПРОИЗВОДСТВЕ ПОЛУПРОВОДНИКОВ

Расходы на исследования и разработку (НИР и ОКР) в полупроводниковой промышленности США растут, демонстрируя за период с 1999 по 2019 годы совокупный годовой прирост примерно в 6.6 процентов. Расходы на НИР и ОКР полупроводниковых компаний США показывают тенденцию быть относительно высокими, независимо от циклов годовых продаж. Это отражает важность инвестиций в исследования и разработку при производстве полупроводников. В 2019 году общие инвестиции в НИР и ОКР во всей полупроводниковой отрасли США составили 39.8 миллиарда долларов. Источник: Отчеты 10K и 10Q полупроводниковых компаний США по оценкам USSEC и SIA.

Источник: Отчеты 10K и 10Q полупроводниковых компаний США по оценкам USSEC и SIA.

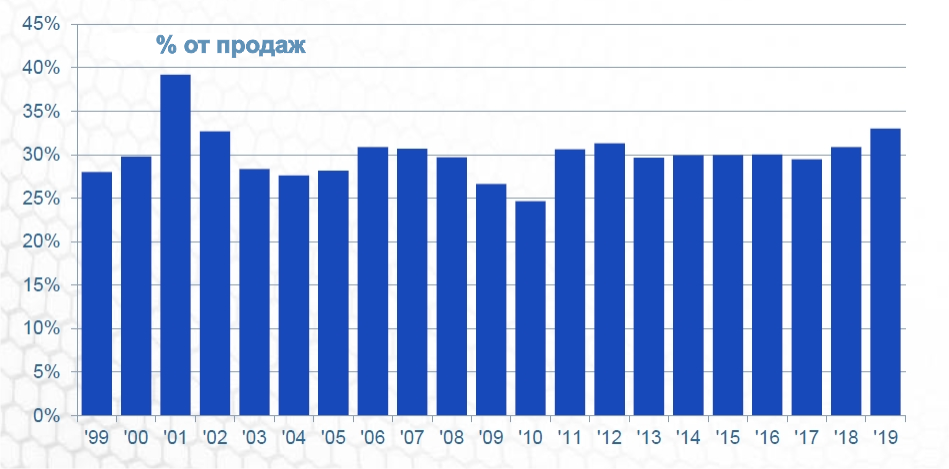

ЗА ПОСЛЕДНИЕ 20 ЛЕТ ГОДОВЫЕ ЗАТРАТЫ НА НИР И ОКР ПРЕВЫСИЛИ 10 ПРОЦЕНТОВ ОТ ВЕЛИЧИНЫ ПРОДАЖ. ЭТО ОДИН ИЗ НАИБОЛЕЕ ВЫСОКИХ ПОКАЗАТЕЛЕЙ СРЕДИ ВСЕХ ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ США

Ежегодные расходы на НИР и ОКР за последние 20 лет превысили 10 процентов суммы продаж. Это беспрецедентный показатель среди основных производственных секторов экономики Соединенных Штатов. Проведение НИР и ОКР необходимо для обеспечения конкурентоспособной позиции среди полупроводниковых компаний. Быстрые темпы технологических изменений требуют постоянного развития процессов производства и характеристик устройств. Увеличение затрат на НИР и ОКР в 2001 и 2002 годах были вызваны стремлением компаний к созданию новых технологий, несмотря на спад в промышленности. Снижение в 2003-2004 годах не было связано со снижением бюджета на исследования и разработку, а скорее, было вызвано более быстрым, чем предполагалось, восстановлением отрасли, что увеличило доходы быстрее ожидаемого. Эта увеличенная доля в 2019 году была основана на общем снижении доходов при общем увеличении затрат на исследования и разработку.  Источник: Отчеты 10K и 10Q полупроводниковых компаний США по оценкам USSEC и SIA.

Источник: Отчеты 10K и 10Q полупроводниковых компаний США по оценкам USSEC и SIA.

ПОЛУПРОВОДНИКОВАЯ ПРОМЫШЛЕННОСТЬ ЯВЛЯЕТСЯ ЛИДЕРОМ ПО ВЫРАЖЕННЫМ В ПРОЦЕНТАХ ОТ ПРОДАЖ ЗАТРАТАМ НА НИР И ОКР СРЕДИ ОСНОВНЫХ ВАЖНЫХ ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ США

Величина затрат на НИР и ОКР в полупроводниковой промышленности США занимает одно из высших мест среди ключевых высокотехнологичных отраслей промышленности. Учитывая рейтинг ЕС по инвестициям промышленности в НИР и ОКР в 2019 году, полупроводниковая промышленность США занимает второе место после фармацевтической и биотехнологической отрасли с точки зрения величины затрат на НИР и ОКР, выраженных в процентах к величине продаж.

Затраты на исследования и разработку в процентах от продаж Замечание: *Исключая полупроводники.

Замечание: *Исключая полупроводники.

Замечание: Небольшие отклонения доли полупроводниковой промышленности от таблицы на странице 18 вызваны различием в методологии и исходных данных.

Источник: Рейтинг ЕС инвестиций промышленности в НИР и ОКР в 2019 году.

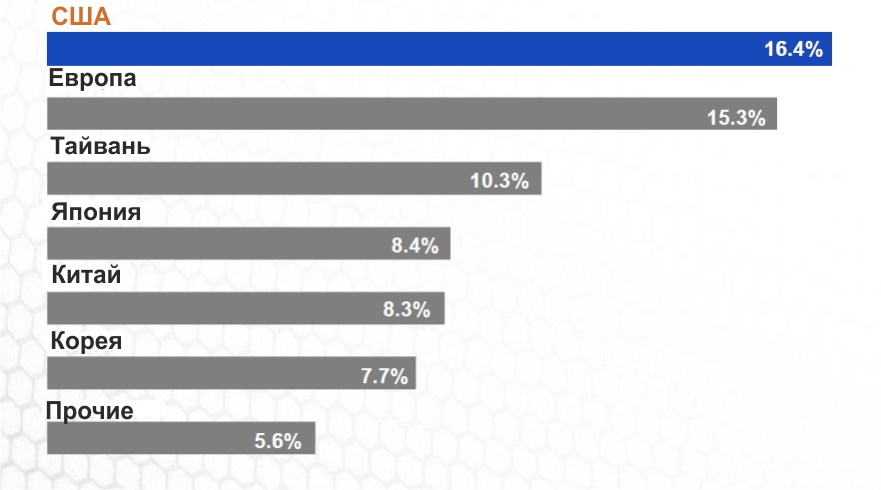

ПОЛУПРОВОДНИКОВАЯ ПРОМЫШЛЕННОСТЬ США ТРАТИТ НА НИР И ОКР БОЛЬШИЙ ПРОЦЕНТ ОТ ПРОДАЖ, ЧЕМ ПОЛУПРОВОДНИКОВАЯ ПРОМЫШЛЕННОСТЬ ЛЮБОЙ ДРУГОЙ СТРАНЫ

Полупроводниковая промышленность США затрачивает на НИР и ОКР более высокую долю от продаж, чем полупроводниковая промышленность любой другой страны.

Затраты на исследования и разработку, выраженные в проценте от продаж Замечание: Небольшие отклонения доли полупроводниковой промышленности от таблицы на странице 18 вызваны различием в методологии и исходных данных.

Замечание: Небольшие отклонения доли полупроводниковой промышленности от таблицы на странице 18 вызваны различием в методологии и исходных данных.

Источник: Рейтинг ЕС по инвестициям промышленности в НИР и ОКР в 2019 году

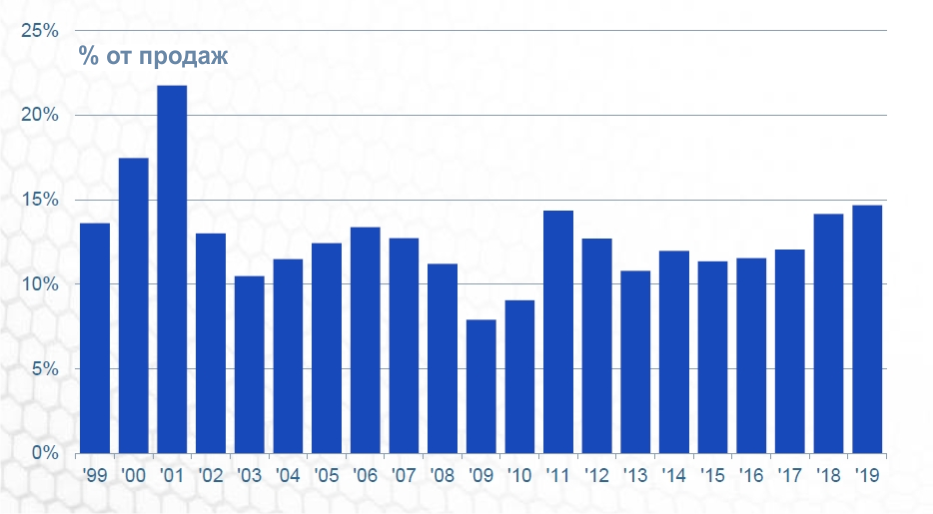

ГОДОВЫЕ КАПИТАЛЬНЫЕ ЗАТРАТЫ ПОЛУПРОВОДНИКОВОЙ ПРОМЫШЛЕННОСТИ США НА ОБОРУДОВАНИЕ, КАК ПРАВИЛО, СОСТАВЛЯЮТ ЗНАЧИТЕЛЬНУЮ ДОЛЮ ОТ ПРОДАЖ

Суммарные капитальные затраты полупроводниковой промышленности США в 2019 году составили 31.9 миллиарда долларов. По сравнению с 2001-2003 годами капитальные затраты снизились. Это связано с завершением в 1999-2001 годах строительства новых предприятий, и с увеличением применения кремниевых мастерских. Год 2004 снова показал рост затрат, а в 2005 году отрасль находилась в сбалансированном состоянии с точки зрения капитальных затрат, как процента от величины продаж. В 2011 году, после резкого снижения 2009 года, вызванного глобальным экономическим кризисом, капитальные затраты увеличились до 23.8 миллиардов долларов. В 2018 году капитальные затраты достигли самого высокого показателя в 32.7 миллиарда долларов. Источник: Отчеты 10K и 10Q полупроводниковых компаний США по оценкам USSEC и SIA.

Источник: Отчеты 10K и 10Q полупроводниковых компаний США по оценкам USSEC и SIA.

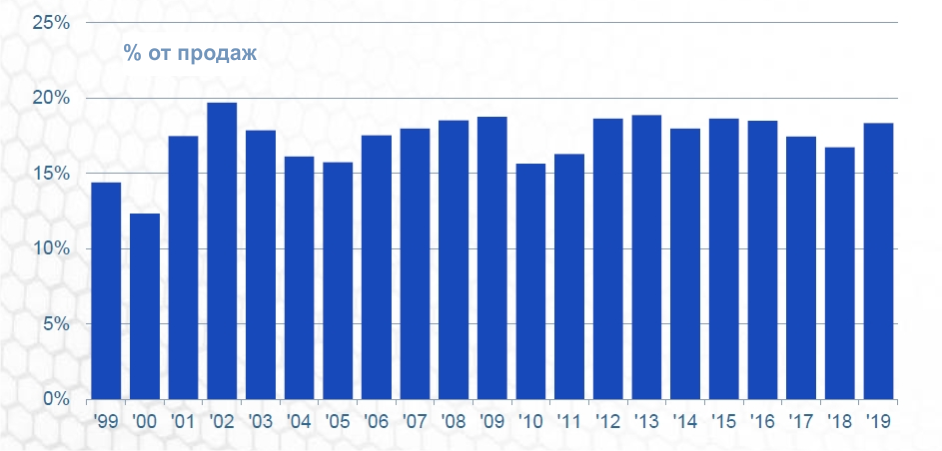

СРЕДНИЕ ГОДОВЫЕ КАПИТАЛЬНЫЕ ЗАТРАТЫ ЗА 20 ЛЕТ РАВНЫ 10-15 ПРОЦЕНТАМ ПРОДАЖ, ЧТО ЯВЛЯЕТСЯ САМЫМ ВЫСОКИМ ПОКАЗАТЕЛЕМ СРЕДИ ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ США

В последние 20 лет капитальные затраты полупроводниковой отрасли превысили 10 процентов продаж. Исключение составили лишь 2 года из 20. Этот показатель намного выше, чем в других ведущих промышленных отраслях экономики Соединенных Штатов. Для полупроводниковой промышленности капитальные затраты играют важную роль в обеспечении конкурентоспособности. Высокий темп инноваций в отрасли требует значительных издержек капитала, расходуемого на продолжение производства более современных устройств. Источник: Отчеты 10K и 10Q полупроводниковых компаний США по оценкам USSEC и SIA.

Источник: Отчеты 10K и 10Q полупроводниковых компаний США по оценкам USSEC и SIA.

ПОЛУПРОВОДНИКОВАЯ ПРОМЫШЛЕННОСТЬ США ЯВЛЯЕТСЯ ЛИДЕРОМ СРЕДИ ВЕДУЩИХ ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ США ПО ВЫРАЖЕННЫМ В ПРОЦЕНТАХ ОТ ПРОДАЖ ЗАТРАТАМ КАПИТАЛА

Темпы затрат капитала в полупроводниковой промышленности США относятся к самым высоким среди основных высокотехнологичных отраслей промышленности. По данным рейтинга ЕС по инвестициям промышленности в НИР и ОКР в 2019 году полупроводниковая промышленность США занимает второе место по капитальным затратам, уступая лишь альтернативной энергетике.

Капитальные затраты, выраженные в процентах от продаж Замечание: *За исключением полупроводников.

Замечание: *За исключением полупроводников.

Замечание: Небольшие отклонения доли полупроводниковой промышленности от таблицы на странице 22 вызваны различием в методологии и исходных данных.

Источник: Рейтинг ЕС по инвестициям промышленности в НИР и ОКР 2019 году

РАЗДЕЛ 4 РАБОЧИЕ МЕСТА И ПРОИЗВОДИТЕЛЬНОСТЬ

ПОЛУПРОВОДНИКОВАЯ ПРОМЫШЛЕННОСТЬ США НЕПОСРЕДСТВЕННО ОБЕСПЕЧИВАЕТ ПРИМЕРНО ЧЕТВЕРТЬ МИЛЛИОНА РАБОЧИХ МЕСТ В США И СОЗДАЕТ БОЛЕЕ МИЛЛИОНА ДОПОЛНИТЕЛЬНЫХ РАБОЧИХ МЕСТ В СМЕЖНЫХ ОТРАСЛЯХ.

Непосредственно 241 134 рабочих мест в полупроводниковой промышленности США.

ОДНО рабочее место в полупроводниковой промышленности США создает 4.89 рабочих места в других отраслях экономики США, что составляет более ОДНОГО МИЛЛИОНА ДОПОЛНИТЕЛЬНЫХ рабочих мест в Америке.

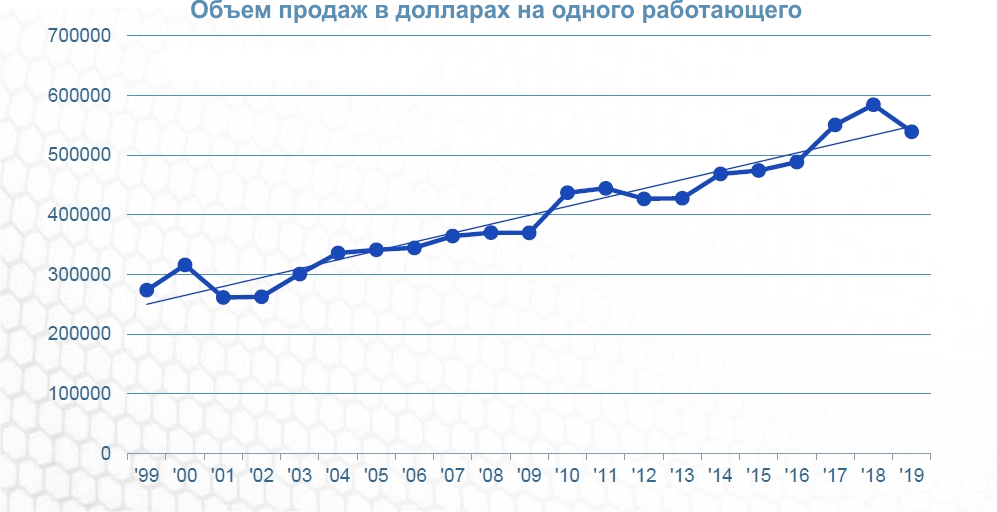

ЗА ПОСЛЕДНИЕ 20 ЛЕТ ПОЛУПРОВОДНИКОВЫЕ КОМПАНИИ США ДЕМОНСТРИРУЮТ ЗНАЧИТЕЛЬНОЕ УЛУЧШЕНИЕ ПРОИЗВОДИТЕЛЬНОСТИ

Производительность труда в полупроводниковой промышленности США с 1999 года выросла более чем в два раза. Это достижение стало возможным благодаря поддержанию высоких уровней капитальных инвестиций и затрат на НИР и ОКР. В 2019 году, полупроводниковая отрасль промышленности США зафиксировала средний объем продаж на оного работающего, превышающий 539 000 $. Замечание: Число занятых в отрасли отражает общие показатели занятости в промышленности США.

Замечание: Число занятых в отрасли отражает общие показатели занятости в промышленности США.

Источник: Отчеты 10K и 10Q полупроводниковых компаний США по оценкам USSEC и SIA.