ТОП-100. Срез рынка России по производителям соединителей.

Уважаемые читатели, в статье достаточно много цифр и данных. Указаны более 110 брендов, а многие бренды являются составными частями других брендов, компаний. Я вполне допускаю неточности или ошибки. Кроме того, производители или бренд могут иметь бесконечные вариации по написанию. Так как я один веду мой сайт, у меня просто нет возможности проверить всех из 250 производителей, которые осуществляют поставки в Россию, поэтому я делал сравнение только по точному совпадению названия бренда. Если заметили неточности, пожалуйста, пишите в комментариях под статьями или через обратную связь. Я проверю и, если есть данные, обязательно исправлю.

Без сомнения, анализ или сравнение разъёмов лучше всего делать по списку брендов. Тех, кого вы считаете конкурентами или у которых хотите отвоевать долю рынка, так вы получите более точные данные по требуемому ТЗ. В данной статье нет чёткого ТЗ, поэтому описание будет общим. В статье также нет никакого вывода по предоставленным цифрам.

Так как каждый дополнительный таможенный код — это реальные временные и материальные затраты, то я выбрал только самые распространённые. Данные в Таблице 3 составляют только часть рынка от общего рыночного объёма соединителей и разъёмов, который представлен из части таможенных кодов, указанных в Таблице 1.

Таблица 1. Импорт по таможенным кодам за 2019 год.

|

Код ТН ВЭД |

Итог |

Примечание |

|

8536901000 |

178510000 |

Соединители и контактные элементы для проводов и кабелей |

|

8547200009 |

22230000 |

Арматура изолирующая из пластмасс, прочая |

|

8536699008 |

179150000 |

ПРОЧИЕ ШТЕПСЕЛИ И РОЗЕТКИ НА НАПРЯЖЕНИЕ НЕ БОЛЕЕ 1000 В |

|

8538909909 |

116490000 |

Прочие части, предназначенные исключительно или в основном для аппаратуры товарной позиции 8535, 8536 или 8537 |

|

8536693000 |

38870000 |

Прочие штепсели и розетки для печатных схем на напряжение не более 1000 в |

|

8536900100 |

58240000 |

Предварительно собранные элементы для электрических цепей на напряжение не более 1000 в |

|

8536908500 |

39300000 |

не более 1000 В. Прочая аппаратура электрическая для коммутации или защиты электрических цепей или для подсоединений к электрическим цепям или в электрических цепях |

|

8536700004 |

194000 |

Соединители для волокон оптических, волоконно-оптических жгутов или кабелей, из меди |

|

Общий итог |

632984000 |

|

Всего по этим кодам импортировали в Россию на 632млн usd.

Данный срез представляет собой чистые данные по разъёмам. Например, я не удалял поставки на производство «САМСУНГ ЭЛЕКТРОНИКС», хотя эти поставки скорее корейские, чем российские. В некоторых брендах подобные поставки занимают почти 100% доли, объём большой, но клиент один и то не российский. Остались прямые автомобильные поставки «TE CONNECTIVITY». Сохранились поставки на электротехнический рынок.

Российский рынок разъёмов в разрезе мирового рынка.

В начале второго квартала один постоянный читатель моих статей прислала мне данные о мировых продажах разъёмов за 2018 год, что подогрело моё желание написать статью о разъёмах. Пришлось изрядно попотеть, что бы добавить в таблицу 3 аналогичный Российский импорт. Как обычно начну с краткого обзора мирового рынка соединителей.

Всего в мире существует более 800 производителей разъёмов. И каждый год появляются новые, особенно в Китае и других развивающихся странах. Часть из них вскоре будет поглощено лидерами рынка, которые активно поглощают и друг друга. За последние 20 лет список ТОП-100 мировых лидеров по соединителям обновился на 40%.

Топ-100 мировых производителей коннекторов зафиксировали поставки в 2018 году в размере $ 61млрд. Это составило 92% мирового рынка разъёмов. Если разделить эти миллиарды по месту нахождения штаб квартиры, то получится, что на компании, зарегистрированные в Северной Америке, приходится 51% рынка соединителей, на Европу 12%, на Японию 18,5%, на Азию 9.9%, а на мировую фабрику Китай приходятся скромные 4.1%.

Как распределяются соединители по конечному применению. В Таблице 2 показаны отгрузки 2018 года соединителей от ведущих 10 производителей для каждого из вариантов конечного использования.

Таблица 2. Top 10 by End-Use Equipment Sector

|

End-Use Equipment Sectors |

2018 |

% Total Market |

|

Computer & Peripherals |

$5,731.1 |

63.4% |

|

Business Office Equipment |

$412.9 |

52.0% |

|

Instrumentation |

$709.1 |

37.1% |

|

Medical Equipment |

$772.6 |

37.7% |

|

Industrial |

$3,237.0 |

39.5% |

|

Automotive |

$12,865.0 |

81.8% |

|

Transportation (non-auto) |

$2,556.8 |

54.7% |

|

Military/Aerospace |

$1,566.6 |

40.7% |

|

Telecom/Datacom |

$9,068.5 |

61.8% |

|

Consumer |

$2,064.7 |

63.4% |

|

Other |

$924.2 |

36.3% |

|

Total |

$39,908.6 |

59.8% |

Если учитывать, что 90% потребления в автомобильной промышленности России разъёмов приходится на прямые поставки от производителей, а компьютеры мы делаем в микроскопических масштабах, в сравнении с глобальным рынком, то примерно треть российского рынка по конечному использованию находится вне мирового рынка. Я всегда отмечал в статьях, что мировые данные в целом нам бесполезны, за одним исключением, когда вам надо выбрать бренд, дистрибьютором которого вы хотите стать. Например, вы хотите развивать направление Telecom/Datacom и Industrial, тогда вам, возможно, стоит обратить внимание на бренд №H в линейки которого Telecom/Datacom занимает 20% и Industrial 28%, т.е под такую задачу есть более сбалансированные бренды, чем например «LEMO SA» в линейке которого Telecom/Datacom занимает 5% и Industrial 10%, а Medical Equipment 25%.

Простой выбор производителя по месту в рейтинге может привести вас к ошибке. Например, есть бренды, входящие в ТОП-10 импорта в Россию, 90% которых приходится либо на прямые продажи клиентам, либо на импорт самих представительств, т.е прямые поставки производителям.

Подробнее об этом вы может почитать в моей статье «Сравниваем цифры по бренду»

Оценивать необходимо не места, а совокупность факторов, включая ваши цели. Например, в разъёмах я бы оценивал следующие факторы: места продаж в Европе и Китае, структуру продаж по применениям, структуру продаж по классификатору, процент прямых отгрузок клиентам, обязательное проведение анализа импорта в Россию. И только потом встречаться и обсуждать цены, продукцию, наличие.

Итак, список ТОП -100 мировых производителей и их объёмы импорта представлены в Таблице 3.

Таблица 3.

| Ranked by Region | ||||||||

| Place in the world in 2018 | Manufacturer | 2018 Total, mil usd | Country | Europe | China | Russia 2019. Total, mil usd | Place in Russia | % of global sales |

| Zavod Elekon | Russia | 82,00 | ||||||

| 1 | TE Connectivity | 10304 | North America | 1 | 4 | 39,80 | 1 | 0,39 |

| 39 | WAGO | 277 | Europe | 11 | 44 | 29,03 | 2 | 10,48 |

| Elektrodetal | Russia | 27,70 | ||||||

| 17 | Phoenix | 645 | Europe | 8 | 21 | 25,28 | 3 | 3,92 |

| IEK | Russia | 19,00 | ||||||

| Kopir | Russia | 13,00 | ||||||

| Iset | Russia | 11,30 | ||||||

| Plant Atlant | Russia | 11,10 | ||||||

| 14 | HARTING | 899 | Europe | 5 | 19 | 10,40 | 4 | 1,16 |

| Elektrosoedinitel | Russia | 9,70 | ||||||

| TDM ELECTRIC | Russia | 8,40 | ||||||

| 3 | Molex | 5557 | North America | 4 | 5 | 8,98 | 5 | 0,16 |

| Soedinitel | Russia | 7,40 | ||||||

| DKC | Russia | 6,20 | ||||||

| КВТ | Russia | 5,80 | ||||||

| EKF | Russia | 5,60 | ||||||

| 38 | Weidmüller Interface GmbH & Co. KG | 281 | Europe | 10 | 48 | 5,50 | 6 | 1,96 |

| 4 | Aptiv (FKA Delphi Connection) | 3239 | North America | 3 | 7 | 5,17 | 7 | 0,16 |

| 2 | Amphenol | 7567 | North America | 2 | 2 | 4,78 | 8 | 0,06 |

| 21 | CommScope | 456 | North America | 39 | 29 | 3,66 | 9 | 0,80 |

| DEGSON | China | 3,60 | ||||||

| Snezhet | Russia | 3,20 | ||||||

| 7 | Yazaki | 2692 | Japan | 7 | 11 | 3,21 | 10 | 0,12 |

| 15 | Samtec | 822 | North America | 9 | 16 | 2,48 | 11 | 0,30 |

| KLS | China | 1,90 | ||||||

| 33 | Souriau | 343 | Europe | 17 | 72 | 1,83 | 12 | 0,53 |

| 47 | Lear Corporation | 222 | North America | 28 | 53 | 1,81 | 13 | 0,81 |

| CONNFLY | China | 1,53 | ||||||

| 32 | Glenair | 343 | North America | 26 | 95 | 1,52 | 14 | 0,44 |

| Kaskad | Russia | 1,30 | ||||||

| 60 | Neutrik AG | 124 | Europe | 44 | 58 | 1,32 | 15 | 1,07 |

| 64 | Wieland | 113 | Europe | 42 | 71 | 1,27 | 16 | 1,12 |

| 42 | ODU GmbH & Co. KG | 238 | Europe | 18 | 67 | 1,16 | 17 | 0,49 |

| 11 | Hirose | 1132 | Japan | 38 | 10 | 1,15 | 18 | 0,10 |

| WURTH ELECTRONICS | Europe | 0,98 | ||||||

| HSUAN MAO | China (Тайвань) | 0,92 | ||||||

| Plant Volna | Russia | 0,83 | ||||||

| 9 | J.S.T. | 1475 | Japan | 36 | 8 | 0,76 | 19 | 0,05 |

| 90 | Nicomatic | 58 | Europe | 51 | 91 | 0,73 | 20 | 1,25 |

| 77 | Eaton | 82 | North America | 63 | 68 | 0,60 | 21 | 0,73 |

| 37 | 3M Electronic Solutions Division | 302 | North America | 53 | 34 | 0,54 | 22 | 0,18 |

| 76 | OMRON | 83 | Japan | 71 | 81 | 0,45 | 23 | 0,55 |

| 12 | Sumitomo | 1064 | Japan | 41 | 12 | 0,44 | 24 | 0,04 |

| PULSE ELECTRONICS | North America | 0,44 | ||||||

| 58 | AirBorn | 128 | North America | 68 | 90 | 0,42 | 25 | 0,33 |

| 77 | Positronic Industries | 82 | North America | 65 | 87 | 0,31 | 26 | 0,38 |

| KEYSTONE | North America | 0,30 | ||||||

| 55 | Franz Binder GmbH & Co | 137 | Europe | 33 | 62 | 0,30 | 27 | 0,22 |

| 35 | LEMO S.A. | 335 | Europe | 16 | 59 | 0,29 | 28 | 0,09 |

| 44 | ERNI Electronics GmbH | 234 | Europe | 12 | 65 | 0,27 | 29 | 0,12 |

| 72 | Fischer Connectors | 93 | Europe | 49 | 92 | 0,27 | 30 | 0,29 |

| 63 | Hu Lane Associates Inc | 121 | Asia Pacific | 92 | 33 | 0,25 | 31 | 0,21 |

| 65 | Leoco | 108 | China | 64 | 39 | 0,24 | 32 | 0,22 |

| 81 | Preci-Dip | 74 | Europe | 47 | 89 | 0,22 | 33 | 0,29 |

| 19 | Korea Electric Terminal Co., Ltd. | 492 | Asia Pacific | 90 | 18 | 0,22 | 34 | 0,04 |

| 25 | LOTES Co. Ltd. | 410 | Asia Pacific | 78 | 15 | 0,22 | 35 | 0,05 |

| 24 | Radiall | 421 | Europe | 15 | 40 | 0,21 | 36 | 0,05 |

| 5 | Foxconn (FIT) | 3195 | Asia Pacific | 20 | 3 | 0,19 | 37 | 0,01 |

| 49 | Lumberg Connect GmbH | 171 | Europe | 19 | 69 | 0,17 | 38 | 0,10 |

| 36 | Kostal Kontakt Systeme GmbH | 332 | Europe | 13 | 38 | 0,17 | 39 | 0,05 |

| 29 | Bel Connectivity (Cinch Connectivity) |

371 | North America | 32 | 63 | 0,13 | 39a | 0,03 |

| 20 | AVX/Kyocera | 483 | Japan | 25 | 26 | 0,13 | 40 | 0,03 |

| 85 | Alltop Technology | 64 | Asia Pacific | 95 | 54 | 0,13 | 41 | 0,20 |

| 73 | ERICH-JAEGER | 88 | Europe | 46 | 73 | 0,12 | 42 | 0,13 |

| 66 | Enplas | 107 | Japan | 69 | 56 | 0,11 | 43 | 0,11 |

| 59 | UDE Corp | 126 | Asia Pacific | 88 | 32 | 0,11 | 44 | 0,09 |

| 26 | Belden, Inc. | 404 | North America | 22 | 30 | 0,09 | 45 | 0,02 |

| 84 | Sensata Technologies | 66 | Europe | 60 | 88 | 0,08 | 46 | 0,12 |

| 8 | JAE | 1947 | Japan | 36 | 8 | 0,07 | 47 | 0,00 |

| 10 | Rosenberger | 1214 | Europe | 27 | 14 | 0,07 | 48 | 0,01 |

| 78 | Cvilux Corporation | 81 | Asia Pacific | 93 | 50 | 0,06 | 49 | 0,07 |

| 46 | Smiths Interconnect | 224 | Europe | 34 | 80 | 0,06 | 50 | 0,03 |

| VICOR CORPORATION | North America | 0,06 | ||||||

| 52 | Aces Electronic Co., Ltd | 161 | Asia Pacific | 81 | 24 | 0,05 | 51 | 0,03 |

| 83 | Hummel | 66 | Europe | 52 | 78 | 0,05 | 52 | 0,08 |

| 50 | ept GmbH & Co. | 169 | Europe | 24 | 60 | 0,05 | 53 | 0,03 |

| 13 | JONHON | 910 | China | 66 | 6 | 0,05 | 54 | 0,01 |

| 69 | Conesys | 96 | North America | 59 | 97 | 0,04 | 55 | 0,05 |

| 23 | BizLink Technology Inc. | 433 | Asia Pacific | 29 | 22 | 0,04 | 56 | 0,01 |

| 89 | Conec | 58 | Europe | 55 | 84 | 0,03 | 57 | 0,06 |

| 43 | Yamaichi | 238 | Japan | 35 | 57 | 0,03 | 58 | 0,01 |

| 86 | Omnetics | 63 | North America | 61 | 96 | 0,03 | 59 | 0,05 |

| 51 | AMETEK Interconnect | 168 | North America | 45 | 100 | 0,03 | 60 | 0,02 |

| 34 | ITT Interconnect Solutions | 341 | North America | 30 | 66 | 0,03 | 61 | 0,01 |

| 62 | Teledyne | 123 | North America | 58 | 94 | 0,02 | 62 | 0,02 |

| 22 | Carlisle Interconnect | 451 | North America | 21 | 75 | 0,01 | 63 | 0,00 |

| 6 | Luxshare Precision | 2716 | China | 62 | 1 | no | no | no |

| 16 | Shenzhen Deren Electr. Co., Ltd. | 728 | China | 89 | 9 | no | no | no |

| 18 | Fujikura/DDK Ltd. | 553 | Japan | 40 | 13 | no | no | no |

| 27 | IRISO Electronics | 388 | Japan | 37 | 28 | no | no | no |

| 28 | HUBER+SUHNER | 380 | Europe | 14 | 42 | no | no | no |

| 30 | Corning Inc. | 367 | North America | 43 | 23 | no | no | no |

| 31 | Hosiden | 362 | Japan | 72 | 17 | no | no | no |

| 40 | I-PEX Co., Ltd. | 264 | Japan | 84 | 35 | no | no | no |

| 41 | Winchester Electronics | 245 | North America | 70 | 64 | no | no | no |

| 45 | Foxlink | 232 | Asia Pacific | 91 | 20 | no | no | no |

| 48 | SMK | 196 | Japan | 73 | 36 | no | no | no |

| 53 | Stäubli Electrical Connectors | 144 | Europe | 31 | 79 | no | no | no |

| 54 | Yokowo Company., Ltd | 144 | Japan | 54 | 70 | no | no | no |

| 56 | Telegärtner | 131 | Europe | 23 | 99 | no | no | no |

| 57 | Shenzhen Everwin Precision Tech. Co., Ltd$0.0 | 131 | China | 85 | 27 | no | no | no |

| 61 | Honda | 124 | Japan | 79 | 43 | no | no | no |

| 67 | Speed Tech Corp. | 102 | Asia Pacific | 80 | 31 | no | no | no |

| 68 | Uju Electronics Co., Ltd. | 99 | Asia Pacific | 86 | 37 | no | no | no |

| 70 | Singatron Enterprise Co. Ltd. | 95 | Asia Pacific | 87 | 41 | no | no | no |

| 71 | Autosplice | 94 | North America | 57 | 77 | no | no | no |

| 74 | Jess-Link | 83 | Asia Pacific | 67 | 46 | no | no | no |

| 79 | KEL Corporation | 79 | Japan | 74 | 85 | no | no | no |

| 80 | Advanced Connectek Inc (ACON) | 78 | Asia Pacific | 94 | 45 | no | no | no |

| 82 | Mill-Max Manufacturing Corp. | 68 | North America | 77 | 76 | no | no | no |

| 87 | RIA Connect | 61 | Europe | 48 | 86 | no | no | no |

| 88 | Zhejiang Yonggui Electric Equip | 59 | China | 83 | 47 | no | no | no |

| 91 | Concraft Holding Co Ltd | 57 | Asia Pacific | 82 | 49 | no | no | no |

| 92 | Genesis Technology USA, Inc. | 57 | North America | 96 | 55 | no | no | no |

| 93 | Wieson Technologies | 56 | Asia Pacific | 97 | 74 | no | no | no |

| 94 | P-Two Industries | 54 | Asia Pacific | 98 | 51 | no | no | no |

| 95 | IMS | 52 | Europe | 50 | 82 | no | no | no |

| 96 | Chant Sincere Co., Ltd. | 50 | Asia Pacific | 76 | 61 | no | no | no |

| 97 | C.C.P. Contact Probe | 47 | Asia Pacific | 99 | 52 | no | no | no |

| 98 | Fujitsu Components | 42 | Japan | 75 | 93 | no | no | no |

| 99 | Plastron Precision Co., Ltd | 35 | Asia Pacific | 100 | 83 | no | no | no |

| 100 | TT Electronics | 27 | Europe | 56 | 98 | no | no | no |

1. Места в таблице присвоены только если данный производитель есть в мировом рейтинге.

2. Сама таблица отсортирована по объему продаж в России, так как именно эта цифра интересует 99% посетителей.

3. Как в таблицу попали бренды без места, вы узнаете по тексту статьи.

4. Последняя колонка. Какой % российского импорта, по кодам таблицы 1, приходиться на мировые продажи производителя.

Таблица в Формате PDF

Это не весь импорт разъемов представленных брендов в Россию, а только по кодам из Таблицы 1. 37 производителей из ТОП-100 не продают свою продукцию в России или их импорт составляет меньше 10000 долларов. Можно с уверенностью сказать, что только генеральные директора «WAGO», «Phoenix», возможно «Weidmüller» видят нашу страну в своих ежемесячных отчётах и готовы подстраивать бизнес модель компании под наши нужды.

Без сомнения в этот список не попали многие известные вам бренды. Например, на одном из сайтов прочитал следующее:

«Наибольшую долю рынка промышленных силовых разъёмов в России в указанный период занимала продукция «IEK» — 25,6 %.»

Цифра 25.6, как доля по всей России, мне лично кажется все же завышенной, если рассматривать весь импорт. Признаться, отчёт на сайте IEK я не нашёл и соответственно не читал, проверить цифру не удалось, но скорее всего там взята за основу часть рынка. Как я уже писал ранее в своих статьях, почти все завышают свою реальную долю. Тем не менее, «IEK» — это хороший, качественный бренд, но в Таблицу 3 он изначально не попал. Почему? Российский бренд «IEK» занимается размещение заказов у производителей, он сам как производитель в импорте не участвует, но как товарный знак занимает весьма солидную 3% долю в импорте по кодам Таблицы 1. Это очень достойный результат. Это в разы выше, чем у лидера компонентного рынка компании «Компэл». Да, продукция там разная, точнее области применения, но как я отмечал выше, пока рассматриваем чистые данные по кодам, ничего не удаляя и не корректируя. Это вопрос тонких материй. Например, по одной статье «Рынок источников питания в России» я на почту получил два совершенно противоположных отзыва. В одном писалось, что бренд MEAN WELL нельзя сравнивать с TRACO по приведенным причинам, а в другом, что бренд MEAN WELL надо сравнивать только с TRACO по приведенным причинам. Парадоксально, но они оба были правы, так как указывали в качестве причин разные применения.

Если бегло просмотреть бренды, аналогичные «IEK», то быстро по памяти можно составить Таблицу 4.

Таблица 4. Товарные знаки по объёму импорта в 2019 году.

|

Товарный знак |

Итог |

|

IEK |

19,0 |

|

TDM ELECTRIC |

8,4 |

|

DKC |

6,2 |

|

КВТ |

5,8 |

|

EKF |

5,6 |

Еще раз напомню, что это именно товарный знак, так как производители в импорте будут указаны другие. В сумме товарный знак имеет одну цифру, а по производителям раздельную, причём часть производителей, которые делают товарный знак из Таблицы 4, входят в Таблицу 3. Поэтому, добавляя эти товарные знаки в общую Таблицу 3, я не стал присваивать им конкретного места.

В Таблице 4 представлены бренды электротехнического рынка. Большинство посетителей сайта представляют управленческий персонал компонентного рынка. Попробуем удовлетворить их интерес.

Для этого я оставлю в импорте только дистрибьюторов электронных компонентов.

Если взять первых 22 дистрибьютора-брокера по импорту, то первые 20 брендов, которые они поставляют, представлены в Таблице 5. Это суммирующий импорт по кодам таблицы 1, по этим брендам. Именно эти бренды возят выбранные 22 брокера и дистрибьютора.

Таблица 5. ТОП брендов, поставляемых дистрибьюторами и брокерами.

|

Бренд |

Итог |

Место в Таблице 3 по миру |

|

TE CONNECTIVITY |

10063397 |

1 |

|

MOLEX |

5197768 |

3 |

|

NINGBO DEGSON ELECTRICAL |

2734491 |

нет |

|

AMPHENOL |

1776098 |

2 |

|

AMP NETCONNECT |

1449331 |

1 |

|

WAGO |

1264988 |

39 |

|

NINGBO CONNFLY ELECTRONIC |

1071303 |

нет |

|

WIELAND |

1015540 |

64 |

|

GLENAIR |

957157 |

32 |

|

FISCHER ELEKTRONIK |

940458 |

72 |

|

ODU GMBH & CO. KG |

778122 |

42 |

|

HSUAN MAO |

770822 |

нет |

|

SAMTEC |

618067 |

15 |

|

Hirose |

593344 |

11 |

|

J.S.T. |

568735 |

9 |

|

KLS |

560771 |

нет |

|

WURTH ELECTRONIC |

447654 |

нет |

|

Nicomatic |

433952 |

90 |

|

COMMSCOPE |

412540 |

21 |

|

AIRBORN |

394270 |

58 |

Только 5 брендов, на которых приходится основной импорт разъёмов и соединителей, продаваемых через Российские компании-брокеры не представлены в Таблице 3. Они обозначены словом «нет».

Особенно приятно видеть в таблице TE CONNECTIVITY, DEGSON, CONNFLY, KLS, так как по этим брендам, автор много лет занимался созданием массового спроса.

В Таблице 6 я привожу полный импорт данных брендов по кодам из Таблицы 1 и данные объёмы привожу в Таблице 3 также без указания места.

Таблица 6. Полный импорт брендов, помеченных в Таблице 5 словом «нет».

|

Бренд |

Итог |

|

NINGBO DEGSON ELECTRICAL |

3606592 |

|

KLS |

1920029 |

|

NINGBO CONNFLY ELECTRONIC |

1536683 |

|

HSUAN MAO |

924357 |

|

WURTH ELECTRONICS |

985776 |

Для Таблицы 5 я взял только первые 20 брендов, если взять от 21 места и ниже, то, конечно, там было бы гораздо больше неучтённых брендов, присутствующих на компонентном рынке России и не попавших в глобальный список ТОП-100 и в Таблицу 3. Часть таких брендов указана в Таблице 7.

Таблица 7. Бренды, также поставляемые дистрибьюторами и брокерами.

|

Бренд |

итог |

|

PULSE ELECTRONICS |

439687 |

|

KEYSTONE |

307899 |

|

VICOR CORPORATION |

58222 |

Выбрал эти бренды по принципу «не работал, но слышал». В Таблице 7 указан полный импорт означенных брендов по таможенным кодам из Таблицы 1. Эти три бренда я тоже добавил в Таблицу 3.

Что можно сказать в итоге. Ваши поставщики — это рынок компонентов. Хотите иметь минимальные проблемы с поставками в Россию, выбирайте разъёмы брендов в Таблице 5. Конечно, если вы такие производители как «Болид», «Энергомера» — вы можете возить и планировать самостоятельно, но если вы небольшой или средний производитель, то наличие на складах в России для вас важно.

Если суммировать все цифры в Таблице 3 и вычесть из неё результаты Таблицы 4 (товарные знаки), то мы получим, что 175млн usd точно приходятся по кодам в Таблице 1 на разъёмы и соединители. К этой сумме можно прибавить не более 15 млн долларов брендов, которые не указаны в Таблице 3.

В разъёмах показатель поставок через дистрибьюторов ниже по сравнению с микросхемами. Если суммировать импорт расшифрованных мною импортёров-брокеров работающих на рынке компонентов, то в 2019 году на них приходилось только 48 млн импорта из 175млн. В реальности процент немного ниже, так как процент прямых поставок и поставок через дистрибьюторов, даже при наличии нескольких официальных дистрибьюторов, может сильно отличаться. В качестве примера приведу Топ-5 получателей по ряду брендов — Таблица 8

Таблица 8. ТОП — 5 получателей.

|

Изготовитель |

Тип получателя |

Итог |

|

NINGBO DEGSON ELECTRICAL |

Брокер |

1744485 |

|

Производитель |

521147 |

|

|

Брокер |

361817 |

|

|

Брокер |

293002 |

|

|

Брокер |

290000 |

|

|

KLS |

Брокер |

394630 |

|

Производитель |

225240 |

|

|

Производитель |

220755 |

|

|

Брокер |

123753 |

|

|

Производитель |

118975 |

|

|

AMPHENOL |

Брокер |

915491 |

|

Производитель |

516633 |

|

|

Производитель |

295778 |

|

|

Брокер |

283894 |

|

|

Производитель жгутов и поставщик |

173496 |

На рынке разъёмов очень много игроков, поэтому таких игроков как «DEGSON», которые большую часть поставок делают через дистрибьюторов, весьма немного. Это жемчужины дистрибьюторского бизнеса. Все крупные поставки рано или поздно уходят на прямые поставки от производителя. Например, «TE CONNECTIVITY» является мировым лидером в области автомобильных разъёмов, и почти все поставки в России в этой области идут напрямую производителям.

Поэтому дистрибьюторам разъёмов очень важно сразу оговаривать с производителями правила игры: когда и при каких обстоятельствах возможны прямые поставки, компенсации. Прямая поставка, по крупному проекту — это лишь вопрос времени, слишком большая конкуренция.

Среди российских производителей соединителей конкуренция между собой минимальна. Многие из них выпускают строго определенные модели, под определённых потребителей. Рассмотрим российских производителей в следующем разделе

Производство разъёмов в России.

В 2019 году почти у всех игроков снизились объёмы производства разъёмов. Все российские предприятия, без исключения, отгружают почти всю свою продукцию в регулируемую государством часть рынка. Подходит к завершению государственная программа вооружения 2011 — 2020 гг., уменьшаются заказы по государственным оборонным заказам, автомобильный рынок тоже не растет. Сокращается спрос со стороны гражданских государственных и частных покупателей. Все это сильно влияет на размеры рынка. И хотя почти все российские предприятия пытаются работать над импорт замещением, реальных подвижек, на гражданском рынке, в этом вопросе нет.

На всех просмотренных мною сайтах производителей есть длинные списки импортозамещения. Я, признаться, и не ожидал, что так много аналогов разработано и выпускается. Это может посчитаться сарказмом, это не так, но у меня сложилось впечатление, что мы уже выпускаем всё, что как минимум делают в Китае.

Но если брать динамику выручки, чётко видно, что все эти аналоги на гражданский рынок не поступают, так как сокращения касаются не только объёмов выручки, но и количества выпускаемых шт.

Мое мнение в этом вопросе я подробно представил в своих статьях:

Куда исчезнет власть посредников?

Продвижение Российских предприятий электронных компонентов на гражданском рынке

В список крупнейших российских компаний, производящих разъёмы, входят:

1. Акционерное Общество «Завод Элекон» – головное предприятие России по разработке и производству цилиндрических соединителей для всех отраслей оборонной и гражданской промышленности, а также специальных электроразрывных соединителей для авиационной, ракетно-космической и военно-морской техники. По результатам проведённого анализа рынка российских производителей соединителей в 2019 году, доля Общества составляет 71 % среди конкурентных типов соединителей. Под конкурентными, как я понимаю, подразумеваются аналогичные российские производители, так как на сайте или в интернете я не смог ознакомиться с данным отчётом.

Из зарубежных производителей, как считает сам завод, наиболее активны нижеследующие: «TE Conectivity», «Glenair», «AMPHENOL», «Rosenberger», «MOLEX», «Huber+Zuhner», «Souriau», «LEMO», «Fisher», «Odu», «Harting», «ITT Cannon», а также ряд китайских компаний и тайваньских предприятий, осуществляющих производство электрических соединителей.

Выпуск специальных электрических изделий и соединителей по предприятию составил 5 312 млн. руб. (90,2 % к уровню 2018г.). Динамика выпуска соединителей по годам: 2015 год – 6,2 млн. шт., 2016 год – 5,7 млн. шт., 2017 год – 4,8 млн. шт., 2018 год – 5,0 млн. шт., 2019 год – 4 ,5 млн. шт.

Читать годовой отчёт «Элекона», спасибо им, весьма приятно в отличие от отчёта завода «Исеть», который с тем же успехом мог бы его и не публиковать.

2. «Электродеталь» — ведущий производитель прямоугольных разъёмов. «Электродеталь» не публикует отчёты или я их не нашёл.

3. Завод «Копир». Единственное предприятие, где большая доля выпускаемых заводом разъёмов – гражданская продукция, поступающая на автомобильный рынок. Остальное занимает производство военной продукции для Гособоронзаказа. Единственное предприятие из просмотренных мною, демонстрирующих рост выручки три года подряд, скорее всего, за счёт увеличения доли на автомобильном рынке.

Все эти три предприятия входят в одну группу и, как минимум, два из них принадлежат одним владельцам.

Сейчас это крупнейший в России производственный холдинг по разъёмам, занимающий 71,6% рынка среди Российских производителей разъемов и соединителей всех классов.

4. ОАО «Уральский завод электрических соединителей «Исеть» – специализированное российское предприятие по разработке и производству электрических соединителей для авиационной и космической техники.

5. В настоящее время доля ПАО «Завод Атлант» на внутреннем рынке производства электрических соединителей, по данным самого завода, составляет 9,7%, радиочастотных соединителей 6,7%, автомобильной продукции 5,5%. Это данные самого завода. Объём выручки 1316 млн, из них 56,4% пришлось на электрические соединители.

6. Производство АО «Электросоединитель» ориентировано на выпуск высокогерметичных электрических соединителей на основе спая стекла с металлом на нужды авиации, космоса и Министерства обороны. Входит в число лидирующей группы предприятий – производителей герметичных электрических соединителей.

7. «Каскад» — производитель прямоугольных разъёмов для промышленных приложений и телекоммуникаций.

8. «Снежеть» — на сегодня это завод полного производственного цикла. Выпускает электрические соединители, которые включены в перечень ЭКБ и успешно используются в электронной и военной промышленности. В настоящее время является независимым производителем прямоугольных разъёмов.

9. «Соединитель» —единственная компания, основанная в постсоветский период (1993 год). Разработка и изготовление электрических, оптических и оптико-электрическихсоединителей специального назначения, а также герметичных соединителей.

10. ОАО «Завод Волна» производит электрические низкочастотные соединители для вычислительной техники, оборонной и автомобильной промышленности, но, судя по информации на сайте, большая часть продукции поставляется на автомобильный рынок.

11. В России есть достаточно и других производств. Например.

1. Производственное объединение «Октябрь» – единственное в России предприятие с крупносерийным производством радиочастотных соединителей – выпускает широкую номенклатуру изделий с волновым сопротивлением 50 Ом. К сожалению, мой запрос на объём выпуска остался без ответа, и, хотя я лично оцениваю их объём примерно в 500-600 млн рублей, я решил не включать их в свою таблицу.

2. Иркутский релейный завод — современное промышленное предприятие, которое специализируется на разработке и производстве изделий коммутационной техники. В основном выпускает реле, но в линейке есть и соединители.

3. Компания «Амитрон» рекламирует широкую номенклатуру радиочастотных соединителей. Судя по данным объем выпуска очень небольшой.

Я оцениваю производство всех небольших компаний, подобных вышеприведённым, в 200 млн рублей в 2019 году.

Рынок соединителей и разъёмов, производимых в России, представлен в Таблице 9.

Таблица 9. Рынок российских производителей, соединителей и разъёмов.

|

|

млн руб. 2017 |

млн руб. 2018 |

млн руб. 2019 |

млн usd, 2019 |

доля рынка |

|

Элекон |

4811 |

5407 |

5312 |

82 |

48,7 |

|

Копир |

687 |

783 |

840 |

13 |

7,7 |

|

Электродеталь |

1600 |

2160 |

1665 |

27,7 |

15,3 |

|

Электросоединитель |

669 |

555 |

626 |

9,7 |

5,7 |

|

Завод Атлант |

617 |

717 |

718 |

11,1 |

6,6 |

|

Каскад |

92 |

88 |

84 |

1.3 |

0,8 |

|

Исеть |

830 |

800 |

730 |

11,3 |

6,7 |

|

Снежеть |

292 |

209 |

209 |

3,2 |

1,9 |

|

Соединитель |

411 |

589 |

477 |

7,4 |

4,4 |

|

Волна |

42 |

38 |

54 |

0,83 |

0,5 |

|

Другие |

200 |

200 |

200 |

3,1 |

1,8 |

|

Итого, руб |

10251 |

11546 |

10915 |

|

100,0 |

|

Итого, usd |

175 |

183,5 |

168,9 |

|

|

Заметки.(примечания)

1. К сожалению, производитель «Снежеть» не ответил на мой запрос, поэтому я взял их продажи за 2019 год, аналогичными 2018 году.

2. У части заводов, например, «Элеконд», «Атлант», в отчётах отражён реальный процент выручки, приходящийся на разъёмы и соединители, у остальных я находил информацию разными путями или оценивал самостоятельно. Объём выручки, которую вы видите в Таблице 9 — это уже итоговая сумма, приходящаяся только на соединители и разъёмы.

3. Оценка в usd взята по среднему курсу на текущий год. С такой оценкой производители добавлены в таблицу 3.

4. Если вы почитаете мои статьи —

Рынок реле в России

Рынок конденсаторов часть 2

Анализ рынка кварцевых генераторов в России

и проанализируете итоговые продажи за последние три года, по данным семействам, то вы увидите, что суммируемые продажи в рублях у российских предприятий не изменились. Регулируемый рынок соединителей, конденсаторов, реле, кварцев остался без изменений.

В целом на гражданском рынке всё тоже самое, но там десятки тысяч клиентов, рождение и умирание брендов там — естественный процесс. По регулируемому рынку все сложнее, так как запас прочности основан не на естественных рыночных процессах.

И снова я вынужден упомянуть небольшой нюанс. Когда вам говорят, что закрытый регулируемый рынок составляет 40% от общего рынка — это честная цифра, если её воспринимать буквально. В реальности эта цифра в 40% больше вредит, чем приносит пользы, так как скрывает реальное состояние дел.

Приведу пример.

Как я писал выше, складывается впечатление, что мы уже умеем делать всё. На одном предприятии, из Таблицы 9, я увидел список импорта замещения, которое делает предприятие по PLS, PLD, PBS, PBD, BLS, BLD, PLH, PLHD, DIN41612, D-SUB, PWL, PHU, PWL-R, IDC, HU, WF и т.д. Получается, мы делаем всё и это всё составляет часть в 40% от рынка.

Я нашёл тендер одного АО от 2019 года, которое делает лазерные дальнометры для армии, т.е. производит оно много чего по лазерной теме, но думаю, непосредственно тендер реализуется по военной продукции.

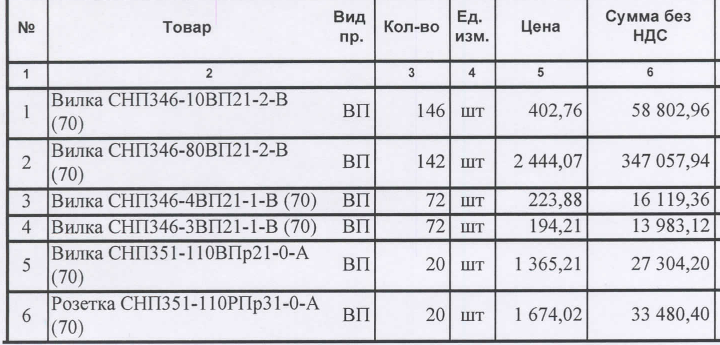

Это АО купили соединители российского производства. Их аналоги представлены в Таблице 10 и на Рисунке 1.

Рисунок 1.

Аналоги прописаны на сайте производителя в разделе импортозамещения. Всю информацию я обобщил в Таблице 10.

Таблица 10. Российские разъёмы, аналоги и сравнение цен.

|

Товар |

Аналог |

руб. за 1шт |

аналог в Москве, руб |

|

СНП351-110РПр31-0-A |

17211102101 |

2000 |

1061 |

|

СНП346-10ВП21-2-в |

PLD-10 |

483 |

1,44_18 |

|

СНП346-80ВП21-2-в |

PLD-80 |

2929 |

7_70 |

|

СНП346-4ВП21-1-в |

PLS-4 |

268 |

0,5_5 |

Заметки.

1. Цена на 17211102101 дана от цен digikey за 25 шт от 11.10.2020 и текущего курса по формуле 8.44*1.2(ндс)*1.05(доставка)*1.3(прибыль брокера)*76.77=1061

2. Остальные цены я просто смотрел на efind.ru от производителей «Hsuan Mao», «CONNFLY», «KLS», и умножал на 10, чтобы получить примерный уровень цен таких производителей, как «Te connectivity». Первая цифра это цена китайского производителя, после знака _идет цена европейских производителей.

Я сильно сомневаюсь, что разъём PLS-4, как аналог, сделан в металлокерамическом корпусе или для работы в условиях ядерного реактора. Поэтому разница в цене очевидна. 40% в деньгах, в штуках не более 10%, в реальности в разы меньше. В этом и кроется главная опасность цифры в 40%, она дает ложное чувство огромной доли рынка, которое реально не подкреплено тысячами клиентов, изделиями, разработками и главное объёмами производства в шт. Именно поэтому я делаю вывод, что это производится для армии, в противном случае, АО сэкономила бы не менее 70% от суммы счёта. Это просто производство аналогов по программе нац. безопасности, назвать это импорт замещением я лично не могу. Предприятию явно не хватает элементарного производства в штуках, чтобы выйти на уровень цены в десятки раз ниже, чем сейчас. А может предприятию это вовсе и не нужно, если вы читали мою статью Продвижение Российских предприятий электронных компонентов на гражданском рынке то поймёте меня.

На эту тему есть другой пример. Недавно прочитал статью, что один завод, работающий в области компонентов радиоэлектронных устройств, во исполнение послания президента об увеличении доли рынка гражданской продукции, решил делать электросчётчики. Причём, не имея никакого опыта и сбыта, к их чести они честно пишут, сразу купил производственную линию, хотя опыт всего мира говорит, что так делать категорически нельзя. Но главное не это, главное, что я все эти годы считал, что президент имел ввиду развивать продажи своей текущей продукции на гражданском рынке, увеличивая общую долю рынка. Но новый производитель счётчиков прямо пишет, что счётчики они производят на импортной базе, за исключением пары компонентов. Получается профанация, т.е. процент гражданской продукции они увеличивают, но не за счёт электронных компонентов. Если так поступят все, что у нас изменится? Не думаю, что президент хотел именно этого.

Теперь я в слове «профанация» не уверен, лучше пусть такая профанация, чем PLS-4 за 268руб. По крайне мере у счётчиков есть шанс, у PLS-4 нет.

Как-то меня спросили, верю ли я, что наши Российские производители могут продавать свою продукцию в Европе. Я сказал нет, так как невозможно завоевать Европу, потеснив MOLEX там, если на вашем родном рынке ваша доля равна 0, это фантастика.

Завоевание Европы начинается с родного рынка.